2025年08月29日、韓国の金融監督院が面白いデータを公表しました。

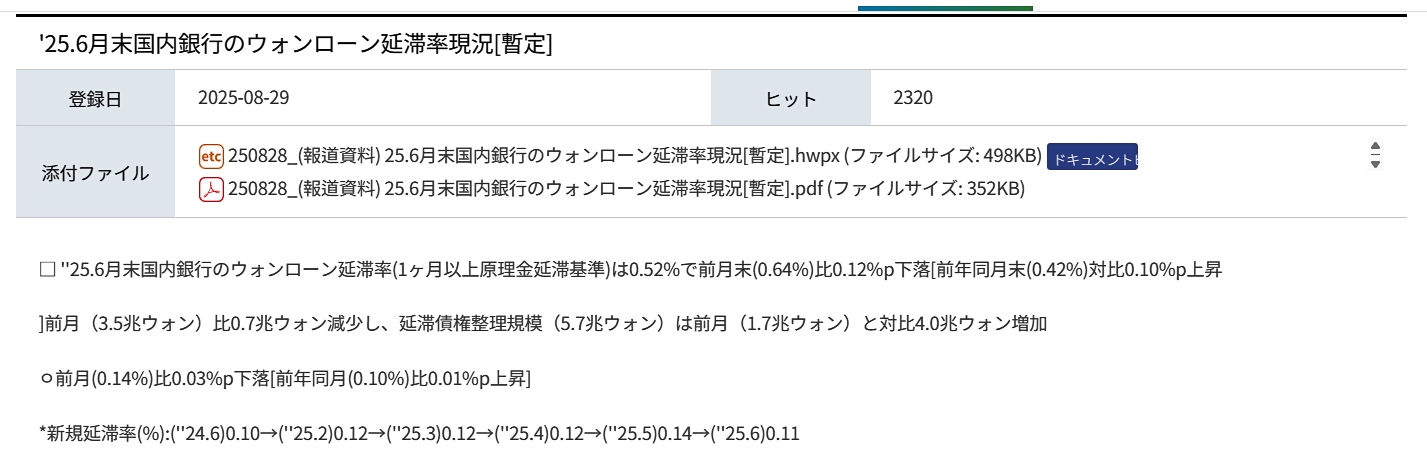

□’25.06月末の国内銀行のウォン建て貸出延滞率(1カ月以上の元利金延滞基準)は0.52%で、前月末(0.64%)に比べ0.12%ポイント低下[前年同月末(0.42%)に比べ0.10%ポイント上昇]

ㅇ’25.06月中の新規延滞発生額*(2.8兆ウォン)は前月(3.5兆ウォン)に比べ0.7兆ウォン減少し、延滞債権の整理規模(5.7兆ウォン)は前月(1.7兆ウォン)と比べ4.0兆ウォン増加

ㅇ’25.6月中の新規延滞率(’25.6月中の新規延滞発生額/’25.5月末の貸出残高)は0.11%で、前月(0.14%)に比べ0.03%ポイント低下[前年同月(0.10%)に比べ0.01%ポイント上昇]

※新規延滞率(%):(’24.6)0.10→(’25.2)0.12→(’25.3)0.12→(’25.4)0.12→(’25.5)0.14→(’25.6)0.11

※詳細な内容は添付ファイルをご参照ください。

金融監督院によると、国内銀行のウォン建て貸出延滞率(1カ月以上の元利金延滞)は2025年06月末時点で0.52%となりました。

05月末(0.64%)に比べ0.12%ポイント低くなっています。

これはいいことなのですが、あくまでも対前月比でのこと。

対前年同月比では「+0.1%ポイント」でむしろ上昇しているのです。

ご注目いただきたいのは、延滞債権を整理した金額は「5.7兆ウォン」となっており、対前月比で「4.0兆ウォン」も増加しています。

銀行は不良債権処理を急いでいるのです。

これに符合する数字があります。2025年06月時点で韓国の4大銀行の「無収益与信」残高の合計は4兆1,026億ウォンと集計されました。

これは過去最高の金額です。

「無収益与信」というのは「90日以上にわたり元本・利子のどちらも返済されていない貸出」を意味する言葉で、「깡통대출(空き缶ローン)」または「悪性貸出」と呼ばれます。

さらに面白いのは、家計ではなく企業が延滞を増やしている点です。

企業の無収益与信(悪性貸出)の残高は、2025年06月時点で「2兆8,288億ウォン」となっており、対前年同期比で「約31.8%」も増加しています。

家計の方を見てみると、同じく無収益与信(悪性貸出)の残高が同じ2024年06月 ⇒ 2025年06月で「約22.4%」増ですから、企業がより多く増加させているのです。

――というわけで、韓国のお金の回りは悪くなっています。不良債権が増加するとそこで金の流れが止められてしまうからです。韓国の銀行が「不良債権」の処理に苦心している点にも注意しなければなりません。

(吉田ハンチング@dcp)