2025年09月24日、『IMF』(International Monetary Fundの略:国際通貨基金)は、韓国での年次協議を追え、その結果を公表しました。

以下に『IMF』が公表した全文を和訳します。長文ですので、面倒くさい方は次の小見出しまで飛ばしてください。

IMFスタッフ、大韓民国への2025年第4条協議ミッションを完了

2025年09月23日ミッション終了時のプレスリリースには、各国訪問後の暫定的な調査結果を伝えるIMFスタッフチームの声明が含まれる。本声明で表明された見解はIMFスタッフのものであり、必ずしもIMF執行理事会の見解を代表するものではない。

本ミッションの暫定的な調査結果に基づき、スタッフは報告書を作成し、管理部の承認を得た上で、IMF執行理事会に提出し、審議と決定を求める予定である。

韓国経済は、不確実性の緩和と緩和的な政策を背景に、2025年に鈍化した後、2026年に回復すると予想される。

潜在成長率を高めるための国内需要の活性化、対外的な回復力の強化、構造改革の加速が引き続き重要な優先課題である。

2025年の成長率は0.9%と予測され、2026年には1.8%に回復すると見込まれる一方、インフレ率は当面2%の目標値近辺で推移すると予想される。

成長支援とマクロ経済安定維持のため、当面は緩和的な金融・財政政策と対象を絞った金融措置の組み合わせが適切である。

生産性向上、労働供給減少への対応、資本配分の効率化を図るための構造改革の加速は、韓国の潜在成長率を引き上げる上で依然として極めて重要である。

民間消費を刺激し、外需への脆弱性を低減する改革を推進することで、成長の回復力を高められる。

将来の老齢化に伴う支出圧力に対応しつつ財政持続可能性を確保するためには、長期的な財政改革が必要である。

ソウル:国際通貨基金(IMF)のラフル・アナンド韓国ミッションチーフ率いるチームは、2025年09月11日から24日にかけて韓国を訪問し、2025年第IV条協議に関する協議を行った。協議終了にあたり、アナンド氏は以下の声明を発表した:

「2025年は、長期化する国内政治および世界貿易政策の不確実性が成長を抑制する一方、インフレ率は目標値に近い水準を維持した。

十分な政策余地を背景に、当局は景気刺激策を講じている。

緩和的な政策は短期的な成長を支えるが、当局が掲げる3%の成長目標を達成するには、生産性向上、人口動態の逆風への対応、資本配分の改善に向けた構造改革の推進が必要である。

政府の新経済成長戦略は、こうした主要な構造的課題の解決を目指すものである。

2025年の成長率は0.9%に達すると予想される。

これは、より緩和的な財政・金融政策に支えられ内需が徐々に回復し、半導体関連の強い対外需要がその他の輸出の減少を相殺するためである。

2026年には不確実性の緩和、緩和政策の完全な効果、ベース効果により実質GDPは1.8%拡大すると予測される。

インフレ率は2025年08月に1.7%(前年比)まで低下したが、2025年と2026年は2%の目標値に近い水準で推移すると見込まれる。

見通しに関する不確実性は依然高く、リスクは下方へ偏っている」

「十分な政策余地、マイナス出力ギャップ、目標に近いインフレ率を考慮すれば、緩和的な金融・財政政策が適切である。

インフレ期待が十分に定着し、インフレリスクが概ね均衡している状況下では、金融緩和が成長回復の支えとなる。

ただし、持続的な外部不確実性を踏まえ、金融政策は機敏さを維持し、変化する見通しとリスクに応じて調整すべきである。

当局の短期的な財政スタンスと2026年度予算案における支出優先順位は適切である。

成長が潜在成長率に収束するにつれ、財政再建を再開し、長期的な支出圧力に対応する余地を創出すべきである。

為替介入は市場の無秩序な状況を防止する範囲に限定すべきである。

特にソウルの一部地域における家計貸出の伸びを抑制し、問題のある不動産プロジェクト融資のエクスポージャーを解決するための積極的な政策は、金融セクターの脆弱性に対処する上で効果的であった」

「国内需要の活性化と輸出構造の多様化は、より強靭な成長に不可欠である。

家計の段階的なデレバレッジ、労働市場の硬直性緩和、人口構造課題への対応は国内需要の押し上げに寄与しうる。

サービス輸出の育成支援、イノベーションと人工知能(AI)変革の活用、輸出先・サプライチェーンの多様化に向けた政策は、外需の回復力をさらに強化する。

経済成長戦略がAI導入・イノベーション・サービス輸出に焦点を当てていることは評価できる」

「構造改革の加速は、韓国の潜在成長率向上に依然として重要である。

生産性向上のためには、中小企業と大企業間の生産性格差の縮小、イノベーションとAI変革の恩恵の活用に改革の焦点を当てると同時に、AI移行リスクを管理すべきである。

当局によるコーポレートガバナンスと外国為替市場改革は歓迎すべきものであり、韓国のディスカウント解消、金融市場の深化、長期投資の誘致に寄与するだろう。

高齢化に伴う長期的な支出圧力に対応する財政余地を確保するには、年金制度改革、歳入確保、支出効率化といった構造的な財政改革が不可欠である。

強化された中期財政枠組みに裏打ちされた信頼性の高い中期財政目標を採用することは、長期的な財政持続可能性の確保に寄与するだろう」

「訪問期間中、生産的な議論、優れた支援、そして温かいおもてなしを提供してくださった当局および関係各位に感謝の意を表したい」

⇒参照・引用元:『IMF』「IMF Staff Completes 2025 Article IV Mission to Republic of Korea」

指摘は至極真っ当。問題はできるかどうか

2025年のGDP成長率予測は「0.9%」、2026年には「1.8%」に回復する――と見込んでいるのは良いですが、

潜在成長率を高めるための国内需要の活性化、対外的な回復力の強化、構造改革の加速が引き続き重要な優先課題である

――というのが注目ポイントです。

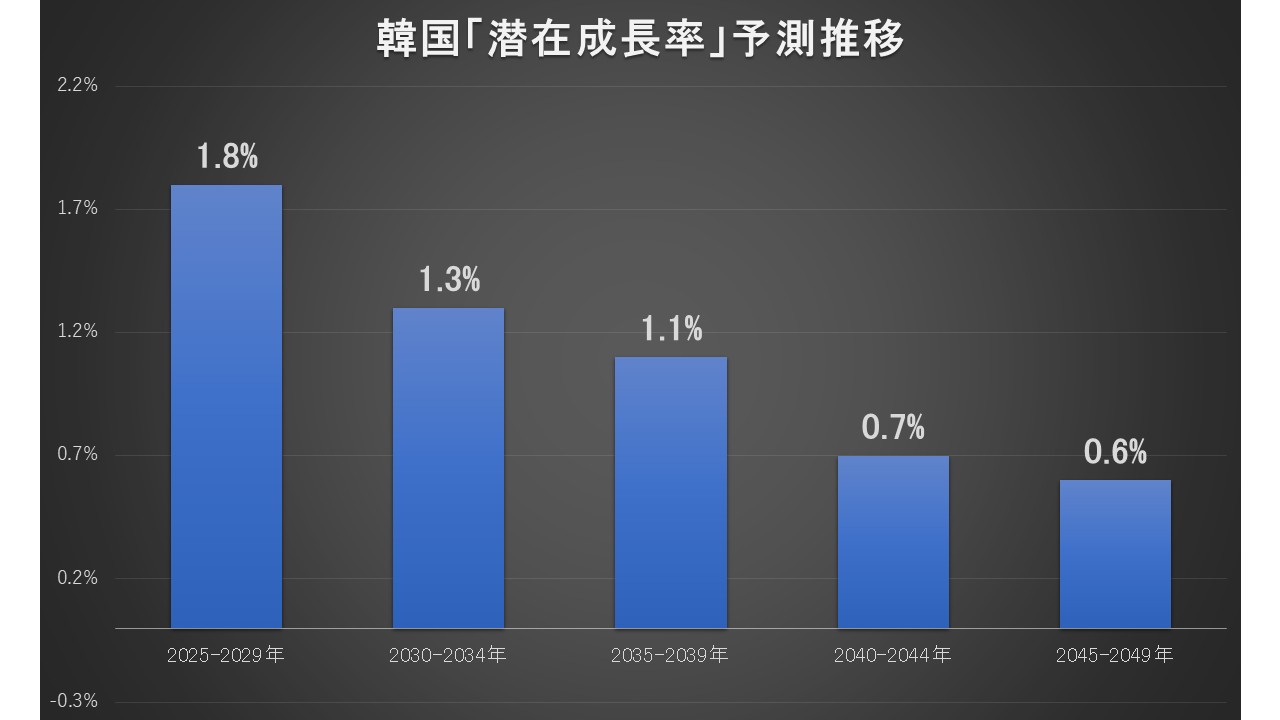

Money1でもご紹介してきたとおり、韓国の潜在成長率は右肩下がりです。

↑2025年04月03日に『韓国銀行』が公開した「Potential Growth of Korea and Its Outlook [BOK Issue Note 2024-33]」論文にある「韓国の潜在成長率」予測推移。

⇒参照・引用元:『韓国銀行』公式サイト「BOK Issue Note Potential Growth of Korea and Its Outlook [BOK Issue Note 2024-33]」

潜在成長率とは――、

「労働力・資本・生産性を活用して、インフレ(物価上昇)を誘発することなく、最大限に達成できる経済成長率の見通し」

――をいいます。

そもそも潜在成長率が低下していけば、経済成長を達成するのは困難になります。

『IMF』は潜在成長率を上げろといっていますが、韓国は、

労働力 ⇒ 人口急減していく

資本 ⇒ 金融が弱い

生産性 ⇒ 低い

(労働組合の争議も激しい)

――なので、「上がるか!」というのが正直なところです。

また、将来の老齢化に伴う支出圧力に対応しつつ財政持続可能性を確保するためには、長期的な財政改革が必要である

――も注目ポイントです。至極真っ当な指摘ですが、「できるかどうか」は別問題です。

(吉田ハンチング@dcp)