2025年10月23日、韓国の企画財政部が「外貨建て外国為替平衡基金債券(外平債)発行結果」のデータを公表しました。

外国為替平衡基金債券は外貨建てで発行されており、発行して得た資金(外貨)は「外国為替平衡基金」に入り、プールされた資金は外為市場の過度の変動を抑えるために使われます。

簡単にいえばウォン安の進行を阻止するため、為替介入の資金になるわけです。

しかし現在では、これが政府財政の不足を補うためにも使われています。

上掲記事でもご紹介しましたが、韓国の『NABO』(National Assembly Budget Officeの略:国会予算政策処)が報告していますが、韓国政府は「収入が足りないので外国為替平衡基金のお金を使っている」のです。

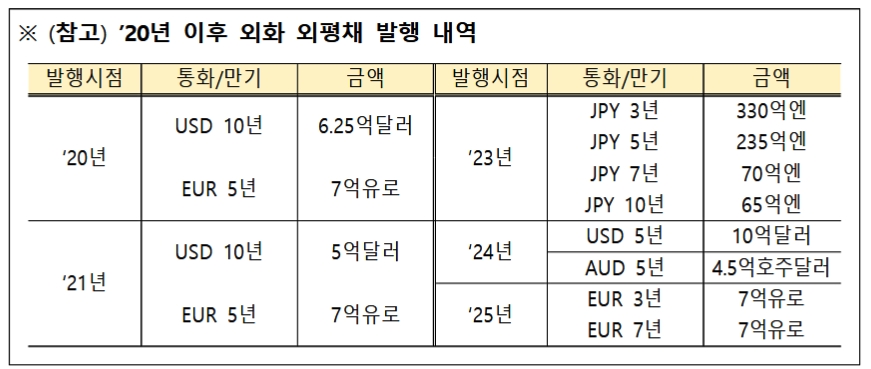

今回、企画財政部が公表した資料の中で注目ポイントは以下の表組です。

2020年

米ドル建て10年物:6.25億ドル

ユーロ建て5年物:7億ユーロ2021年

米ドル建て10年物:5億ドル

ユーロ建て5年物:7億ユーロ2023年

円建て3年物:330億円

円建て5年物:235億円

円建て7年物:70億円

円建て10年物:65億円2024年

米ドル建て5年物:10億ドル

豪ドル建て5年物:4.5億豪ドル2025年

ユーロ建て3年物:7億ユーロ

ユーロ建て7年物:7億ユーロ

表組の中に「円建て」の外平債が記録されています。2023年です。

Money1でもご紹介したことがありますが、この年、韓国政府は史上初の「円建ての外平債」を発行しました。

なぜ円建てで発行したのかといえば、日本の政策金利が世界の趨勢に反して非常に低かったからです。

韓国の財政は火の車・基金のお金を流用する政府

為替介入資金を調達するための債券――というのも「何それ」なのですが、問題は、外国為替平衡基金の資金が政府から見ると「別の財布」に見えることです。

韓国の公会計は大きく

・一般会計

・特別会計

・基金

――に分かれます。外平債はこの基金会計で発行・管理され、歳入歳出は毎年の「基金運用計画」として国会承認を受けます。

「一般会計の歳入歳出表」には直接は載りません。

ここがキモです。

外平債の主旨は「外為安定・外貨流動性確保」ですが、「実際は一般会計の資金繰りに流れる」と、債券の政策目的と実際のキャッシュフローが乖離することになります。

「債券」ですので、元利払いのコストがかかるのです(外平債は外貨建てや金利連動の性格が強い)。

為替安定のための債務は為替・金利リスクを背負い、しかも財政穴埋めに流用されると、相場変動時に評価損・利払い負担が財政に跳ね返ってきやすいのです。

外国為替平衡基金のお金はそもそも為替介入に使うためのものです。それを財政補填に使わざるを得なくなってきた――というのは決していいことではありません。

(吉田ハンチング@dcp)