韓国は尋常ではないインフレに襲われており、これに対抗するため『韓国銀行』が基準金利を上げ続けています。インフレ対策では正しい処方せんですが、基準金利を上げると市中の貸し出し金利が上昇します。

これによって、不動産取引量が激減するという事態に見舞われています。

住宅ローン金利が上がっているので、その負担を考えれば住宅を今購入するのはやめようというわけです。

当然のことではありますが、その減少ぶりがものスゴく、韓国メディアが「崖っぷち」と評するほどです。

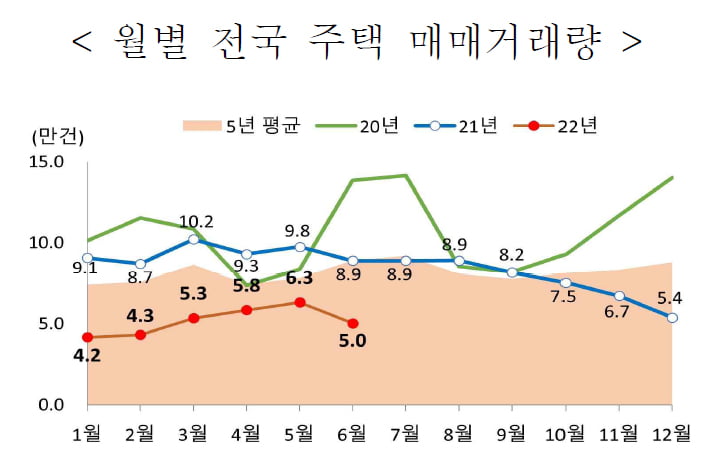

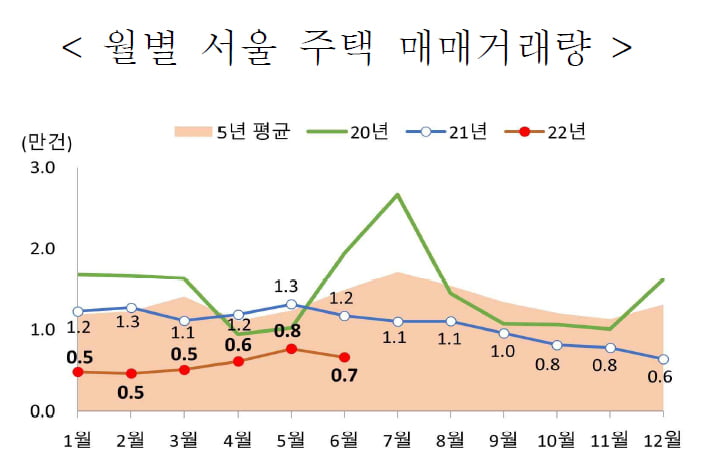

2022年07月29日、韓国の国土交通部が「06月住宅統計」を公表しました。以下はその中にある取引量のグラフです。

●月別「全国住宅売買」取引量

↑緑の線が2020年、青の線が2021年、赤の線が2022年(06月まで)です。●月別「ソウル住宅売買」取引量

↑緑の線が2020年、青の線が2021年、赤の線が2022年(06月まで)です。

全国、首都ソウル共に、2022年は著しく取引量が減少して低調に推移しているのがお分かりいただけるでしょう。

以下がどのくらい減少しているかです。

2022年01~06月

住宅売買取引量:31万260件

(対前年同期比:-44.5%)

(対5年平均値比:-35.1%)

増減は、対前年同期比で「-44.5%」、直近5年平均と比較しても「-35.1%」と急減しているのです。

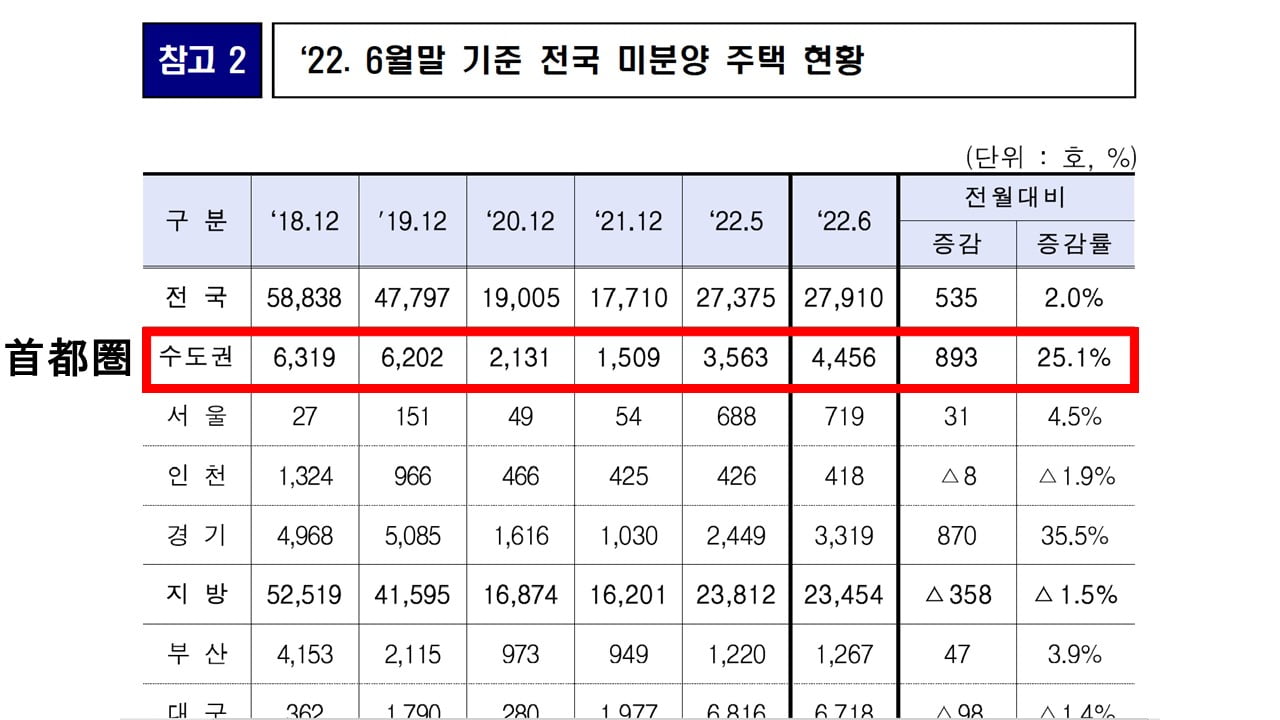

興味深いのは、未分譲――の物件が増加していることです。

以下は「06月末基準の全国未分譲住宅現況」の表です。

全国では「2万7,910件」で対前月比「2.0%増加」ですが、ご注目いただきたいのは、赤枠で囲った「首都圏」です。

首都圏では「未分譲:4,456件」で対前月比「25.1%」も増加しています。

さらに竣工したのに未分譲の物件も見てみましょう。

同様に赤で囲った首都圏をご覧ください。「46.1%」も増加しています。これは竣工したマンションが売れなくなっていることを示しています。

このように韓国の不動産市場では不穏な動きが現れています。これで不動産市場での資産価値下落が顕著になった場合、つまりバブル崩壊が起こると韓国経済は大きな被害を受けます。

「30~40%下落する」と予測する先生がいらっしゃるのは先にご紹介したとおりですが、そんなことが実際に起こったら、壊滅的な打撃となります。

韓国の不動産市場は注視していなければなりません。

(吉田ハンチング@dcp)