2023年05月25日、『韓国銀行』が「経済展望(2023年05月)」を公表しました。

今回から『IMF』(International Monetary Fundの略:国際通貨基金)出身の李昌鏞(イ・チャンヨン)総裁の意向を受け、「経済展望報告書(別名「Indigo Book」)を記述式に切り替えました。『韓国銀行』自身は「核心課題と中長期深層研究を拡充するなどの改編を行った」としています。

以下に、概要部分の全てを和訳してみます(面倒くさい方は全部飛ばしてもOkです)。

経済見通しの概要

■国内景気は、IT景気萎縮の深刻化、中国のリオープン効果の遅れなどで低迷を続け、下半期以降徐々に改善されると見込まれる。ただし、回復速度は当初の予想より緩やかなものとなる見通しだ。■消費者物価は02月の見通しと概ね一致する流れを示すと予想される。しかし、サービス需要と雇用の好調な流れ、累積されたコスト上昇圧力の波及効果などで当初の予想を上回るだろう。

■今後の見通しには、中国経済の回復様相やIT景気の動向、国内外の金融情勢、米中対立の展開などに関する不確実性がある。

グローバル経済は、今年初め、先進国のサービス中心の好調な業績、中国のリオープンなどで、予想より良好な成長フローを示した。しかし、主要国の金融引き締めの継続と銀行部門の不安などの影響により、成長が徐々に鈍化している。

§アメリカ合衆国は、景気減速の懸念や中小銀行不安などで追加緊縮に対する期待が弱まった。中国はリオープニング後、内需・サービスを中心に回復基調を維持しているが、在庫水準の高さなどの影響もあり、成長は鈍化している。

このため、周辺国への波及効果(spillover effect)は限定的である。

§今年の世界成長率は、年初の業績好調により、02月の予測値(2.4%)を若干上回る2.5%と予想される。しかし、今後の信用引き締め、金利引き上げの時差効果などで下半期の成長は予想より緩やかな流れと予想される。

今年の国内成長率は1.4%で昨年(2.6%)より大きく減速すると予想され、これは02月予想(1.6%)に対して02月の見通し(1.6%)と比較してもやや低い水準である。

§第1四半期の成長率は、消費の改善にもかかわらず、対中・IT輸出の低迷が深刻化し、わずかなプラス成長(0.3%)にとどまり、第2・4四半期も回復の勢いは限定的と見られる。

§下半期以降、消費がサービス需要の持続などで緩やかな回復を続ける中、輸出は中国のリオープニングの影響、IT景気の低迷の緩和などで徐々に改善されるだろうが、回復速度は当初の予想より遅いと予想される。

2

今年中の消費者物価上昇率は前回予想(3.5%)に合致するとみられるが、 物価上昇率は02月の予想値(3.0%)を上回る(3.3%)と予想される*。*04月の消費者物価上昇率(3.7%)は、エネルギー・加工食品価格の上昇率が大幅に低下し、減速の流れが続いたが、生産者物価上昇率は前月水準の4.0%を維持し、硬直的な流れを継続した。

§消費者物価は、今年半ばまではベース効果が大きく作用し、顕著な減速の流れが続くが、その後は不確実性が高い。生産者物価の場合、徐々に減速するだろうが、良好なサービス需要および雇用の流れ、コスト上昇圧力による二次的な波及効果などにより、減速速度は当初の予想より緩やかなものとなる見通しだ。

§今後の物価は、国際原油価格の動向、国内外の景気の流れ、公共料金の値上げ幅・時期などの影響を受けると見られる。

今年の経常収支の黒字規模は、前回見通し(260億ドル)より若干減少した240億ドルと予想される。

§IT・対中輸出の低迷が続いているが、非IT輸出と合衆国・欧州など他の地域への輸出が比較的好調である中、第1次所得収支が海外子会社の配当収入の拡大で大きく増加し、商品・サービス収支の不振を相当部分相殺すると見られる。

§当面は均衡内外の水準にとどまるが、下半期以降、商品輸出の改善などに支えられ、黒字基調を示す見通しだ。

今年の就業者数の増加規模は、02月の見通し(13万人)を大幅に上回る25万人と予想される。

§景気低迷の影響で製造業などで就業者数の増加が鈍化するが、対面活動の正常化でサービス業の労働需要が持続し、女性・高齢層の労働供給も増え、鈍化のスピードは予想より遅いとみられる。

§これにより、今年の失業率も前回予想(3.4%)より低い3.0%と予想される。

(後略)⇒参照・引用元:『韓国銀行』公式サイト「経済展望(2023年05月)」

注目したい箇所は、中国のリオープニング効果が予測していたよりも得られていない――と『韓国銀行』自身が認めていることです。そのため輸出の回復が遅れており、韓国の屋台骨を支える貿易収支が傾いたままです。

貿易収支が傾いたママで戻らないので、『韓国銀行』は先にご紹介したとおり「2023年の経済成長率予測を1.4%に下方修正」し、今回の見通しでもそれを踏襲しています。

『韓国銀行』の予測は洒落にならない!

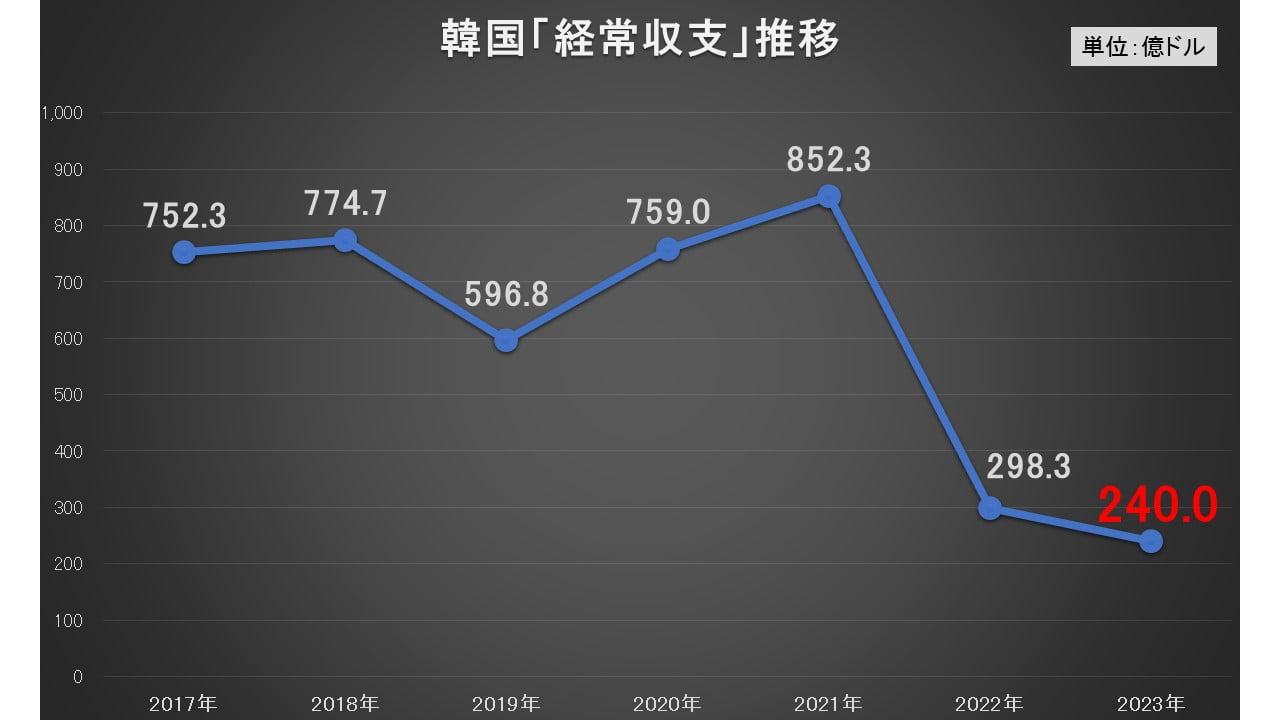

また、今回最大の注目ポイントは、『韓国銀行』が2023年の経常収支の規模を「240億ドル」まで下方修正したことです。

上掲のとおり、02月時点では「260億ドル」と予測していたのですが、下げました。

これは非常にマズい予測です。なぜなら、経常収支が異常に縮んできているからです。以下をご覧ください。

2017年:752億3,090万ドル

2018年:774億6,650万ドル

2019年:596億7,610万ドル

2020年:759億220万ドル

2021年:852億2820万ドル

2022年:298億3,090万ドル

2023年:240億ドル

※2023年は今回『韓国銀行』が公表した予測による

⇒参照・引用元:『韓国銀行』公式サイト「ECOS」

グラフにすると以下のようになります。

2023年の経常収支が「240億ドル」ということは、ドカンと減った2022年の約298.3億ドルから、さらに約19.6%減少します。

「2021年:約852.3億ドル」と比較すれば約71.9%の減少です。2年で経常収支の黒字が72%も吹き飛ぶ結果になるだろうという衝撃の予測なのです。

しかも、これは(上半期はトントンという結果だろうが※)下半期からは黒字基調となるだろうという見通しに基づいたものです。もし黒字が伸びなかったらどうなるでしょうか。

※上掲のとおり、『韓国銀行』は「上半期トントン」を均衡上下と表現しています。

『韓国銀行』が提示するシナリオ

今回の公表資料から興味深い記述が増加しています。その一つが「予測シナリオ」の提示です。以下をご覧ください。

今後の中国経済の回復の様相、先進国の金融不安などに関連する不確実性が大きいことを考慮し、次のように代替的なシナリオalternative scenarioを分析した。

§<シナリオ1>

「中国経済のリオープニングモーメントが強化される」場合

対中・IT輸出と中国人訪韓客がbaselineより増加し、エネルギー・原材料価格も上昇し、今年の国内成長率は1%台半ば、物価上昇率は3%台後半に上昇すると推定される。§<シナリオ2>

「中国経済の回復が遅れ、先進国の金融不安が拡大する」場合

逆に対中-IT輸出および観光客の減少、金融市場のボラティリティー拡大、国際原油価格の下落などにより、今年の成長率は1%台前半、物価上昇率は3%台前半まで低下する可能性がある。⇒参照・引用元:『韓国銀行』公式サイト「経済展望(2023年05月)」

『韓国銀行』はこの2つの別シナリオを提示しました。いずれにせよ、対中国、IT輸出の先行きが韓国経済を大きく揺さぶることになるのです。

(吉田ハンチング@dcp)