2023年08月22日、『韓国銀行』の李昌鏞(イ・チャンヨン)総裁が、国会企画財政委員会に出席し、非常に興味深い発言を連発しました。

まず、再び増加に転じた家計負債についててす。李昌鏞(イ・チャンヨン)総裁は以下のように述べています。

「家計ローンが増えているが、GDP比の家計負債比率は105%から101%まで下がった」

「秋慶鎬(チュ・ギョンホ)副首相兼企画財政部長官を中心に意見を同じくしているのは、対GDP比の家計負債が100%を下回るようにし、中長期的に90%程度にゆっくり下がっていくようにするのが政策の第一だ」

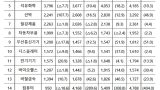

先にMoney1でもご紹介しましたが、『韓国銀行』のデータを見ると、以下のように2023年第2四半期には、家計ローンの残高が一気に約6兆ウォンも増加しました。

銀行の家計ローン残高

住宅ローン:814.8兆ウォン(+7.0兆ウォン)

その他ローン:246.1兆ウォン(-1.1兆ウォン)

小計:1,062.3兆ウォン(+5.9兆ウォン)※( )内は対前月の増減

⇒参照・引用元:『韓国銀行』公式サイト「2023年06月中の金融市場動向」

。

しかし、対GDP比で見るとむしろ家計負債の比率は101%に低下しており、マクロ的にはマシになったと李昌鏞(イ・チャンヨン)総裁は評価しているのです。

――で、この先も家計負債の対GDP比率を下げて、なんとか中長期的に90%程度で推移させるのが第1の目標としています。逆にいえば、韓国の家計負債はやはり「時限爆弾」であり懸念しているというわけです。

さらに次の発言。家計負債の増加スピードがまた早くなってきていることについてです。

「昨年10月以降、物価のためには金利を引き上げるしかなかったが、そのために不動産市場が崩れて金融危機が来る可能性があった」

「不動産市場が軟着陸するように政府と金融当局がミクロ的な政策を行った」

金利を上げざるを得なかった局面で不動産市場が崩れていたら、金融危機が来たかもしれない――という発言です。

残念、もとい危なかったと率直に認めました。また、次の発言にも要注目です。

「住宅価格が下落することを心配していたが、不動産市場が軟着陸し、金融安定に貢献したと思ったが、06月と07月に家計負債が急激に増えた」

「人々が不動産価格がもう下がらないと思って(住宅ローンを増やして:引用者注)家計負債が増えたが、このような速度で増え続けると問題だ。ミクロ的政策を撤回して調整することにした」

「流動性によって家計負債が増加しないようにしなければならないということに、『韓国銀行』も融通貨委員たちも共感している」

うまく抑え込んだと思ったら、また家計負債が増加に転じた――という発言で、不動産市場に資金が流れ込んで家計負債が増加することについて懸念を表明しています。

次に米韓の金利差についての発言です。

現在、韓国とアメリカ合衆国の政策金利(韓国では「基準金利」と呼称)の差は、2.0%と過去最大に開いています。合衆国の方が上ですので、通常であれば資金は金利の高い合衆国に流れます。

お金は増える方に動くからです。

しかし、現在のところ懸念されるような資金流出は起こっていません。李昌鏞(イ・チャンヨン)総裁は以下のように述べました。

「米韓の金利差が非常に大きくなることに負担を感じており、もしかしたら外国為替市場が不安定になるかもしれないと見ている」

「合衆国経済が強く、市場が考えるよりも金利をさらに引き上げる場合は、外国為替市場の影響を見て対処するつもりだ」

韓国の金融通貨委員会は、これまで4回基準金利を据え置き、2.0%に金利差が拡大することを許容しました。大きな資金流出が生じていないということは、その判断は正しかったといえます。

なにせ、韓国内は金利を上げられるような状況ではありませんので。

ただし、これからも大丈夫かというと……李昌鏞(イ・チャンヨン)総裁の発言からは、不安を覚えていることが分かります。

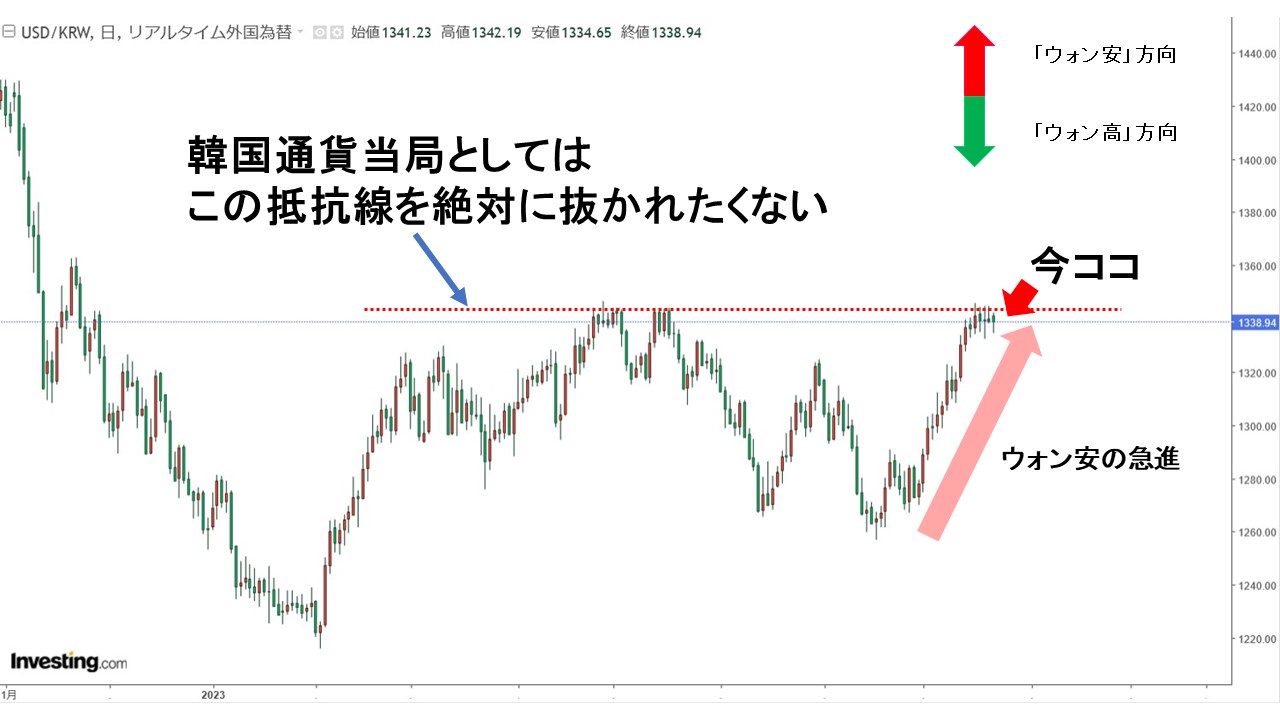

実際、直近では中国の人民元安にひきずられるように、ドルウォンはウォン安トレンドとなっています。

↑2023年08月22日22:33現在のドルウォンチャート(チャートは『Investing.com』より引用:日足)

李昌鏞(イ・チャンヨン)総裁は、「金利上昇局面では危なかった(金融危機が来る可能性があった)」し「現在も別に大丈夫なわけじゃない」と述べたのです。

正鵠を射た分析といえるのではないでしょうか。

もう何度でもいいますが、文在寅政権が唯一よいことをしたとすれば、この李昌鏞(イ・チャンヨン)さんを『韓国銀行』総裁に据えたことでしょう。よく来てくれたものです。

(吉田ハンチング@dcp)