中国経済がいよいよ危なくなっており「ココが崩れたらおしまい」といわれているのが、「地方融資平台」の債務問題です。

先日、「中央政府が地方融資平台に債券発行を許可する」というニュースが出ました。

これは「いよいよ中国の地方債務問題が危ない」と示すものなのですが、日本では「地方融資平台」という特殊な法人についてあまり知られていないので、「?」と思う人が多いでしょう。

そこで今回は、「融資平台」についてご紹介します。少し長くなりますが、お付き合いください。

「地方融資平台」って何?

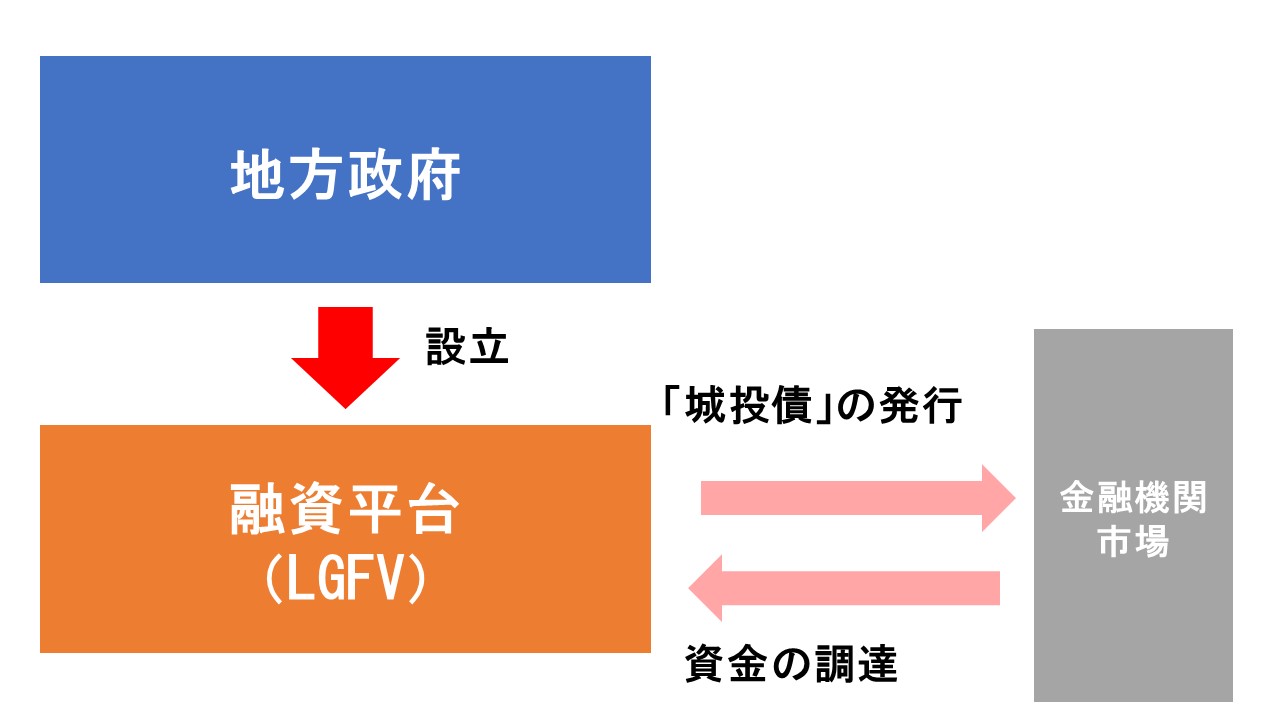

まず「地方融資平台」というのは、地方政府が設立する特殊法人です。

平台は「プラットフォーム」の意味で、英語では「Local Government Financing Vehicle」で略称「LGFV」です。ニュース記事ではしばしば略称の「LGFV」が使われます。

なんのために、このような特殊法人を設立するのかというと、お金を調達するためです。

中国の地方政府はそもそもお金が足りません。地方政府には通貨の発行権はありませんので、収入を得ようとすると、主に以下の4つの方法となります。

①税収

②中央政府からの交付金

③土地の貸し出しによる収入※

④地方債を発行する

※共産主義の国なので「土地」は政府のもので、その管轄は地方政府が行っている。不動産開発によって地方政府は莫大な収入を得ることが可能。

ご注目いただきたいのは④で、基本地方政府は債券を発行することができません。また、厳格に発行限度額が規制されています。

中央政府としては、勝手に負債を増やされたらたまらないからです。

①~④では地方政府の収入が足りない――というのが現実です。そこで、考え出された「抜け道」が「地方融資平台」です。

まず「融資平台」という特殊法人を作り、ここがお金を集めるのです。

主に「城投債(じょうとうさい)」という債券を発行して、これを銀行などの金融機関や市場に買わせてお金を集め、インフラ整備などに使うのです。

地方政府の役人の皆さんは、中央政府から評価されるためにGDPを上げなければなりません。

穴を掘って埋めるだけでもGDPは増えますが、最適なのは不動産開発です。なぜなら、開発を行うと「土地の貸し出し」で、そのレンタル代金が地方政府に落ち、GDPも上げることができるからです。

資金流入は莫大なものになります。これが、中国で無闇と不動産開発が進んだ理由の一つです。無茶苦茶な開発が行われたため、ニーズが全くないところに巨大なマンション群が建つという異常なことが起こりました。

中国経済の問題は「過剰供給」「過剰生産」だといわれますが、これは不動産も同じで、それを推進したのは(中央政府から評価されたいという)地方政府の思惑であり、地方融資平台が集めた巨額のお金なのです。

最後の柱が折れるとき……

問題なのは、この地方融資平台が抱えている債務が総額いくらになるのか誰も分からないという点です。

これが「隠れた地方債務」といわれる所以なのです。

ちなみに『IMF』(International Monetary Fundの略:国際通貨基金)は、地方融資平台の債務が直近5年間でほぼ2倍に増え、約66兆元(約1,326.6兆円)に達したと推計しています※。

これは中国のGDPの半分にも相当する金額なのです。

城投債の発行によって集めたお金は、当たり前ですが利子をつけて元本も返済しなければなりません。返済できなければデフォルトです。

実際、これまでにも城投債のデフォルトは発生していますが、これはテクニカル・デフォルトだとしています。しかし、これが本当のデフォルトに移行したらどうなるでしょうか?

確実に地方政府の財政を直撃します。

なぜなら――一応「特殊法人」という別組織になってはいますが、地方政務の収入(およびインフラ開発)は地方融資平台に大きく依存しているからです。城投債のデフォルトは、地方政府の財政を揺るがし、最悪の場合には公共サービスの停止という事態を引き起こしかねません。

ご注目いただきたいのは、城投債が地方政府をバックにして「信用格付けが最良」のものとされてきたことです。

これが「暗黙の保証」問題です。

城投債が購入されたのは、親方五星紅旗で地方政府が設立した法人が発行したものであるからです。「いざというときには政府が保証するんだよね」と理解されてきました。

それがデフォルトを起こしたら……政府に対する信用など地に落ちます(もう落ちてるという話もありますが)。

――というわけで、中央政府は地方融資平台を飛ばすわけにはいきません。金融不安と政府への信用失墜がかかっていいます。だからこそ、中央政府は渋々地方政府の借換債の発行を許可する、などという動きに出ているのです。

つまり、先日の「特別借換債は下半期に再開される可能性があり、割り当ては約1.5兆元で、天津、雲南、陝西、重慶など、地方債務の圧力が高い12の省・地域が参加する可能性がある」という報道は、中国がいかに困っているかを象徴するニュースといえるのです。

そのため、地方融資平台が崩れるときは最後の柱が折れるとき――という話になります。

※『S&P』のデータでは、2022年末の地方融資平台の本土債残高は約13兆5,000億元(約271.4兆円)と推計しています。これは中国の非金融社債市場の約4割に達する金額です。

(吉田ハンチング@dcp)