韓国の不動産市場関連で注視されているPF(プロジェクト・ファイナンス)問題。いつか火が回って破裂する時限爆弾と認識されているのですが、当然、金融当局としては火がつかないようしなければなりません。

PFというのは、簡単にいうと「不動産開発の際に行われる資金調達」および「その手法」です。

不動産開発には莫大な資金が必要であるため、ディベロッパーの負担は大きなものになります。開発途中では、建設会社は下請け企業などに工事費も支払わないといけません。

しかも、実際にその物件が完成・販売し、お金が入ってくるまでには時間がかかります。

そこで必要になるのが「出来上がる物件を担保に資金を調達する」手法。これがPFです。単純に銀行などの金融機関に融資してもらえばいいのですが、これに証券屋が絡んでお金をつくる方法もあります。

2022年に短期資金調達市場を阿鼻叫喚の地獄絵図に陥らせた『韓国レゴランド』の例が有名です。

この場合には、地方政府が別にこのプロジェクト用の会社をつくり、そこでABCP(Asset-Backed Commercial Paper:資産担保コマーシャルペーパー)を発行して資金を集めるというものでした。

地方政府の保証があるので大丈夫だろうと購入してみたら――地方政府がバックれた――という事案です。

なぜ地方政府がバックレたかというと、目論見どおりにお客さんが入らず、とても事業として成立しないということが分かったからです。

だからといって「借金を払わないよーん」というのは最低、しかも「あんた地方政府じゃん」というわけで、韓国の短期資金調達市場は「地方政府が保証についた債券でこのざまかよ」と信用が失墜。

金利が急騰して阿鼻叫喚の地獄絵図となったのです。韓国人のケンチャナヨ精神が引き起こした完全な「人災」です。

PFではこのようなことが起こります。普通の大規模マンション開発でも「定どおりに売れなかった!」とかがあるわけです。そうなると、お金が回らなくなってPFで調達した資金が返済できなくなります。

開発案件が完成までこぎつけたら、まだいい方で、PFまでの「ツナギ」ということで金融機関から融資を受けて、そこで開発計画がドボン!なんてこともあります。

このようなケースの場合、つなぎ融資を行った金融機関は頭を抱えるしかありません。直ちに不良債権化ですから。

Money1でもご紹介してきましたが、事実上の破綻でワークアウトに入った『泰栄建設』などは、PFによる開発事業所を複数走らせていたら、複数で火がついた例です。二進も三進もいかなくなって、下請け業者に賃金不払いを重ねていたのです。

――ですから、PF関連で金融機関が貸し出したお金がいくらあるのか?が注目されるわけです。

これまで2023年09月末時点でのデータしか公表されておらず、韓国メディアでは当局が「隠している」などの声が出ていました。2024年03月22日に金融監督院が公表したのは、空白を埋める「2023年12月時点」でのデータです。

過去最大に膨らんだ!

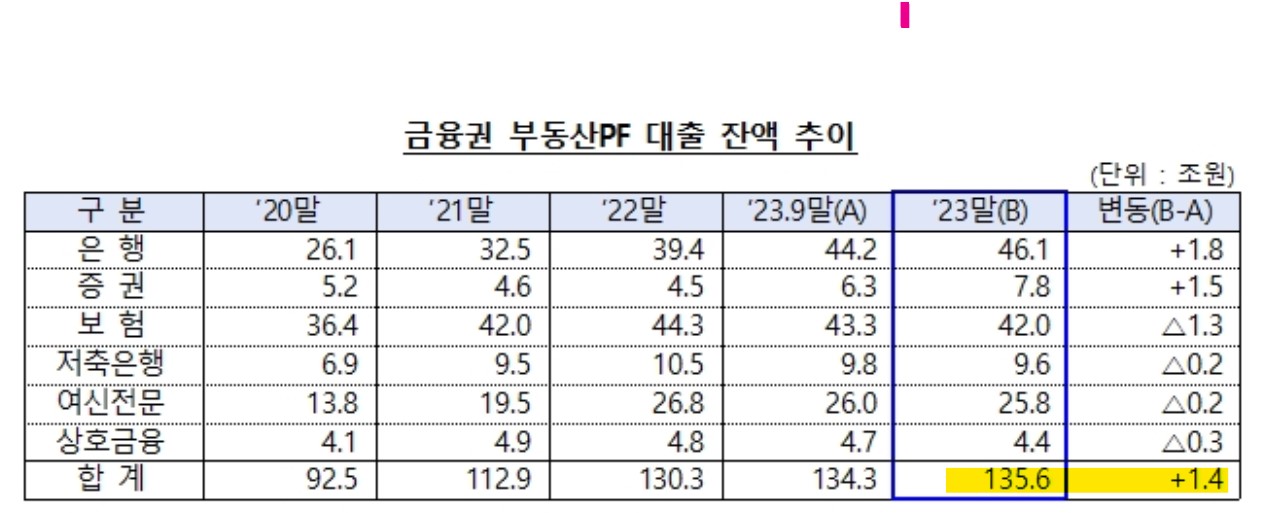

どうなったのかというと……以下の表組をご覧ください。

結論からいえば、PF関連での貸出残高は全金融機関で「135.6兆ウォン」と過去最大になりました。09月末時点から1.4兆元も増えています。

危ないからやめとけというのに、なぜ増えているのかが大変に不思議でしょう。しかし、上掲のとおり莫大な開発資金を調達するためにはいい手なので、そう簡単にはやめられないのです。

ご注目いただきたいのは「銀行」圏です。2023年末時点で残高「46.1兆ウォン」となり、対前期比で1.8兆ウォン増やしています。

実は、これが銀行の不良債権比率を増加させています。長くなるので、その点については別記事にいたしますが、PF絡みでディベロッパー、建設会社のみならず、金融機関も巻き込んで危なくなってきた――というわけです。

(吉田ハンチング@dcp)