根深い韓国のPF(プロジェクト・ファイナンス)問題ですが、信用調査会社『ナイス信用評価』が興味深いリポートを出しています。

韓国の金融監督院は沈静化に動いているのですが、実際には建設会社の解散が増えるなど、不動産関連での「不況」を示す数字が収まったわけではありません。このPF問題については、建設会社だけではなく、お金を融資した銀行、証券会社などの金融機関が大きく関与しています。

不良債権が増加すれば金融機関の健全性に影響を与えますが、特に証券会社で不良債権化リスクが高まっていると見られています。

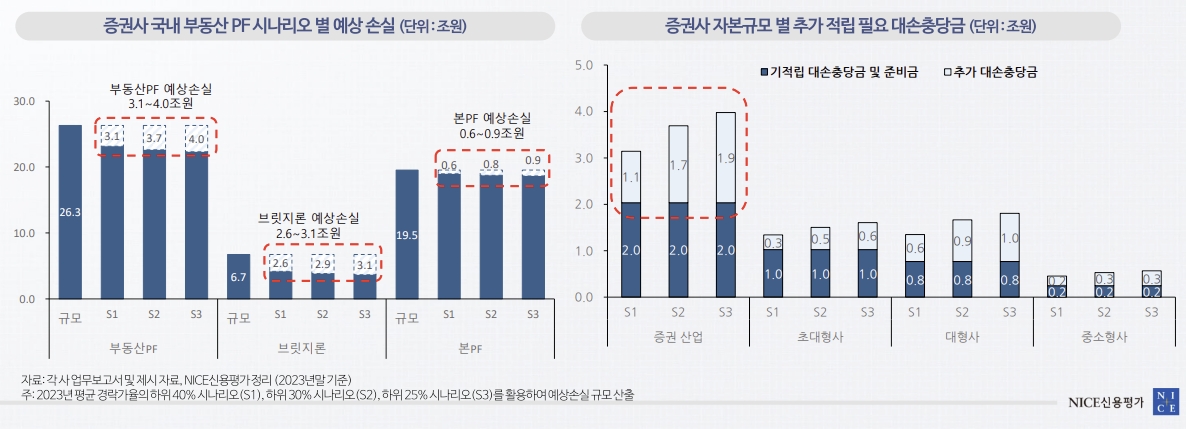

『ナイス信用評価』のリポートは、韓国証券会社25社を対象としたサーベイで、エクスポージャーをタイプ別に以下のように分析しています。

↑左のグラフがタイプ別にPFのエクポージャーを見積もったもの。S1~S3というのは、『ナイス信用評価』が想定したリスクシナリオでS1が低位、S2が中位、S3が高位。S3がバッドシナリオになります。右のグラフがタイプ別を合算するとどうなるかを示したもの。不動産PF:3兆1,000億ウォン~4兆ウォン

ブリッジローン:2兆6,000億ウォン~3兆1,000億ウォン

PFローン(本PF):6,000億ウォン~9,000億ウォンデータ出典:『ナイス信用評価』

エクスポージャーというのは日本語に訳しにくい単語ですが「リスクにさらされている資産の量」ぐらいの意味です。

並べてみるだけで、うんざりするような金額ですが、このシナリオ別エクスポージャーを基に、追加で発生するかもしれない損失額を見積もってみた結果は以下のようになっています。

S1(低位):1.1兆ウォン

S2(中位):1.7兆ウォン

S3(高位):1.9兆ウォン

最悪(バッドシナリオ)では、これから追加で1.9兆ウォン飛ぶかもしれない――というのです。

もし現実になったときに証券会社は耐えられるのか? です。恐らく無理なので、金融当局が必死でパッチワークを行うことになるでしょう。

(吉田ハンチング@dcp)