中国で通貨安が大変に困った状態となっています。以下はオンショアのドル・人民元チャートですが、2023年11月水準まで元安が進行してしまいました(チャートは『Investing.com』より引用:以下同)。

中国こそは為替操作国ですが、当局の定めた中心レート±2%内にコントロールするのがギリギリになっています。先に『Bloomberg』の報道をご紹介したとおり、当局の思惑を超えてすぐ安値方向に動いてしまうのです。

識者からは、人民元安の原因は投資家が中国資産の売却を続けているためと指摘されており、当然これは警告信号に他なりません。

思惑どおりの為替レートに収めるためには(この場合、人民安を下限内に抑えるためには)、ドルを売って人民元を買わなければなりません。

市場では、中国の国有銀行が最近、人民元の為替レートを安定させ、人民元の価値の下落を防ぐために、オフショア先物市場でドルを購入し、スポット市場でドルを売却しているというニュースが流れています。

「なにやってんの」なのですが、レートを思惑どおりにするためには仕方ありません。

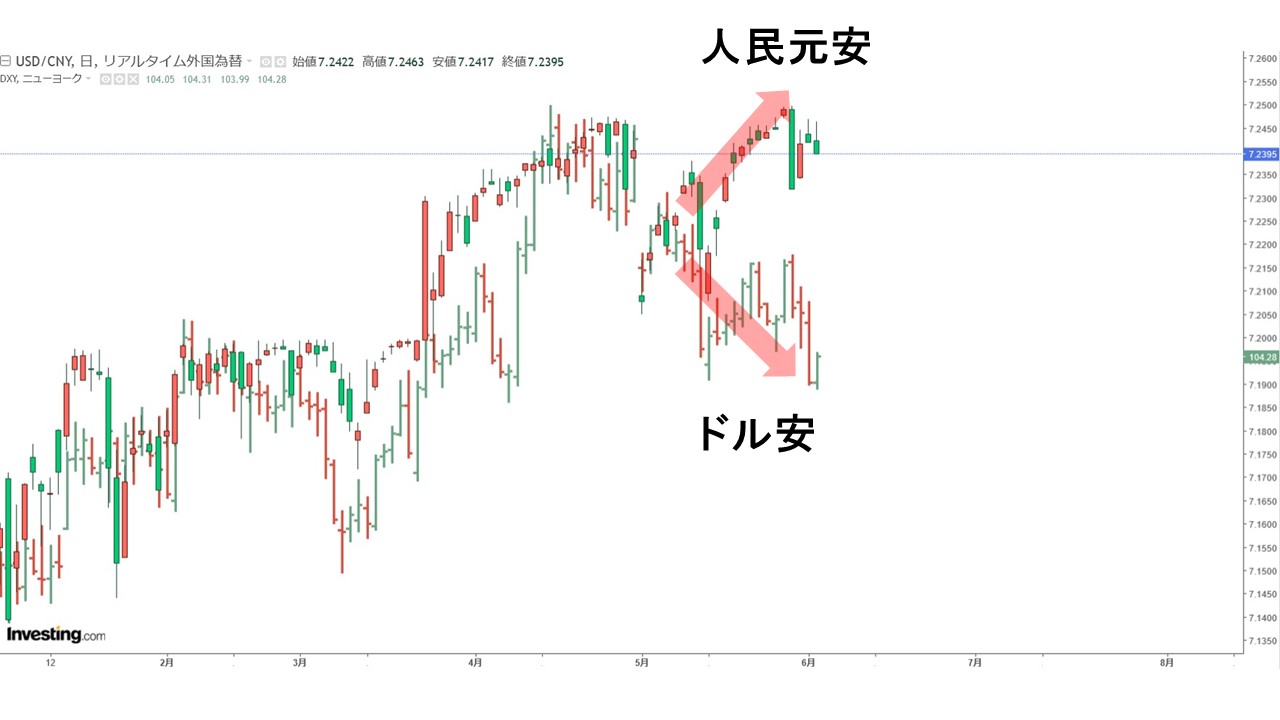

さらに、ドル・人民元チャートと、ドルの強さを示す「DXY」を重ねてみると、面白いことが分かります。

↑ドル・人民元はローソク足(オンショア)。DXYはバーチャート/日足

ドルが弱く(つまり安く)なっているのにもかかわらず、人民元安も安くなっています。

普通ならドル安が進行すれば、人民元は高くなり、ドル高が進めば人民元は安くなるはずです。つまり、チャート上での上下動のトレンドは合致します。

しかし上掲のとおり、トレンドのディバージェンス(乖離)が発生しています。

これはとりもなおさず、人民元安の進行が中国自身のファンダメンタルズに起因することの証左です。他の通貨うんぬんではなく、中国都合で人民元が安くなっているのです。

『Bloomberg』は「04月は人民元にとって悪い時期だったが、05月にはさらに悪くなった」と指摘しています。

アメリカ合衆国、『FRB』(Federal Reserve Boardの略:連邦準備制度理事会)が穏健にならない限りは、元安圧力はさらに続くと見られます。中国は人民元を切り下げずに耐え抜くことができるでしょうか。先にご紹介したとおり、「元の切り下げが絶対にないなんていえない」という識者もいらっしゃるわけですので。

(吉田ハンチング@dcp)