2024年06月05日、『韓国銀行』が「2024年05月時点の外貨準備高」を公表しました。

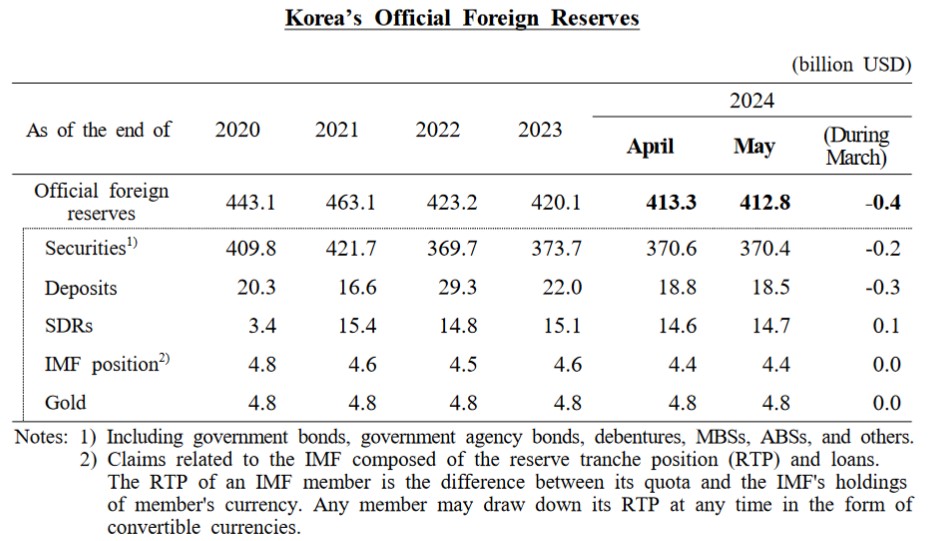

2024年05月

外貨準備高:4,128億ドル(約64兆1,120億円)※

(前月比:-4億ドル)<<内訳>>

⇒Securities:3,704億ドル(約57兆5,268億円)

(証券類)

前月比:-2億ドル⇒Deposits:185億ドル(約2兆8,732億円)

(預金)

前月比:-3億ドル⇒SDRs:147億ドル(約2兆2,831億円)

(IMFのSDR(特別引出権))

前月比:+1億ドル⇒IMF position:44億ドル(約6,834億円)

(IMFリザーブポジション)

前月比:増減なし⇒Gold:48億ドル(約7,455億円)

(金)

前月比:増減なし※円換算は2024年06月05日「1ドル=155.31円」のレートで算出

ほとんど変動はありませんが、前月より4億ドル減少しました。Securities(証券類)は2億ドル減、現金たるDeposits(預金)は3億ドル減です。

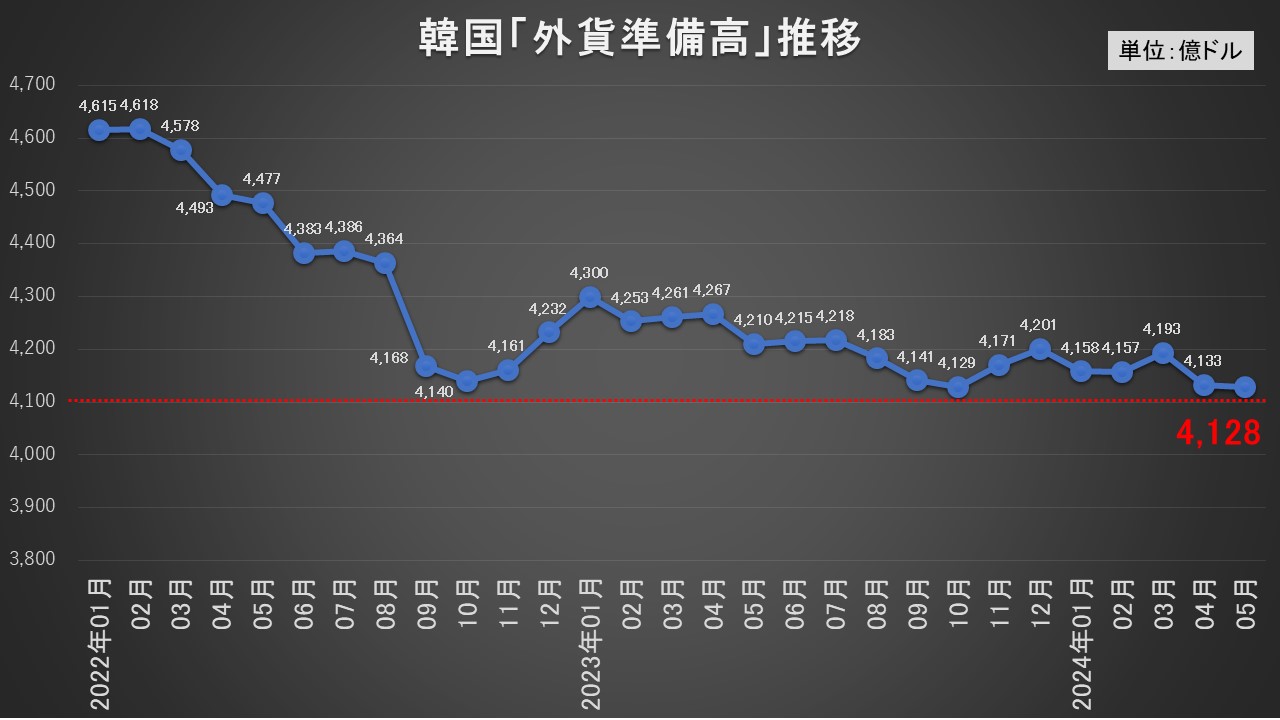

ここまでの外貨準備高の推移を見ると以下のようになります。

上掲のとおり、2022年01月から2024年05月までで、韓国の外貨準備高は最も少ない金額になりました。

韓国の外貨準備高は、2018年06月に4,000億ドルを超えました(4,003億ドル)。以降で4,000億ドルを割ったことはありません。

最も危なかったのは、例のドル枯渇でドボン寸前だった2020年03月の「4,002億ドル」※です。

※このときは『FRB』(Federal Reserve Boardの略:連邦準備制度理事会)が提供したドル流動性スワップ(韓国側呼称「通貨スワップ」)によって危うく難を逃れました。

外貨準備高は減少傾向にありますが、一応「4,000億ドル外貨準備があるので韓国が経済危機になることはない」というのが金融当局のコメントです。本当に公表どおりにあれば――の話ですが。

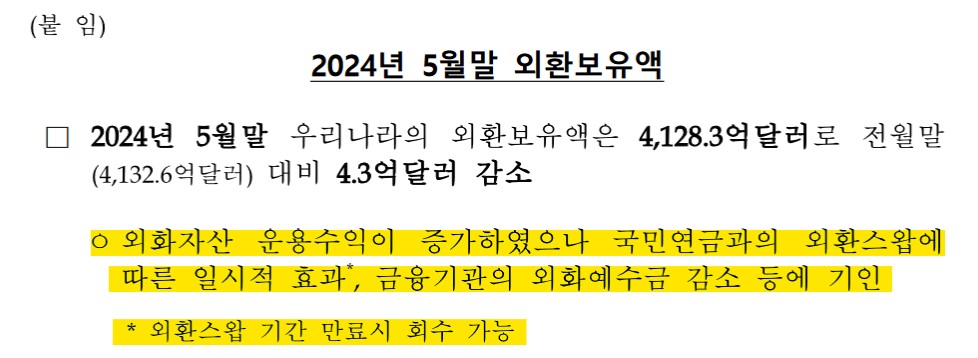

当月の外貨準備高の減少について『韓国銀行』は以下のように説明しています。

ㅇ外貨資産運用収益が増加したが、国民年金との為替スワップによる一時的な効果※、金融機関の外貨預金の減少などに起因する。

※為替スワップ期間満了時に回収可能。⇒参照・引用元:『韓国銀行』公式サイト「2024年05月末の為替保有額」

為替スワップによって『国民年金公団』に貸し出しているのと、金融機関の外貨預金が減少したのが「減った理由」としています。

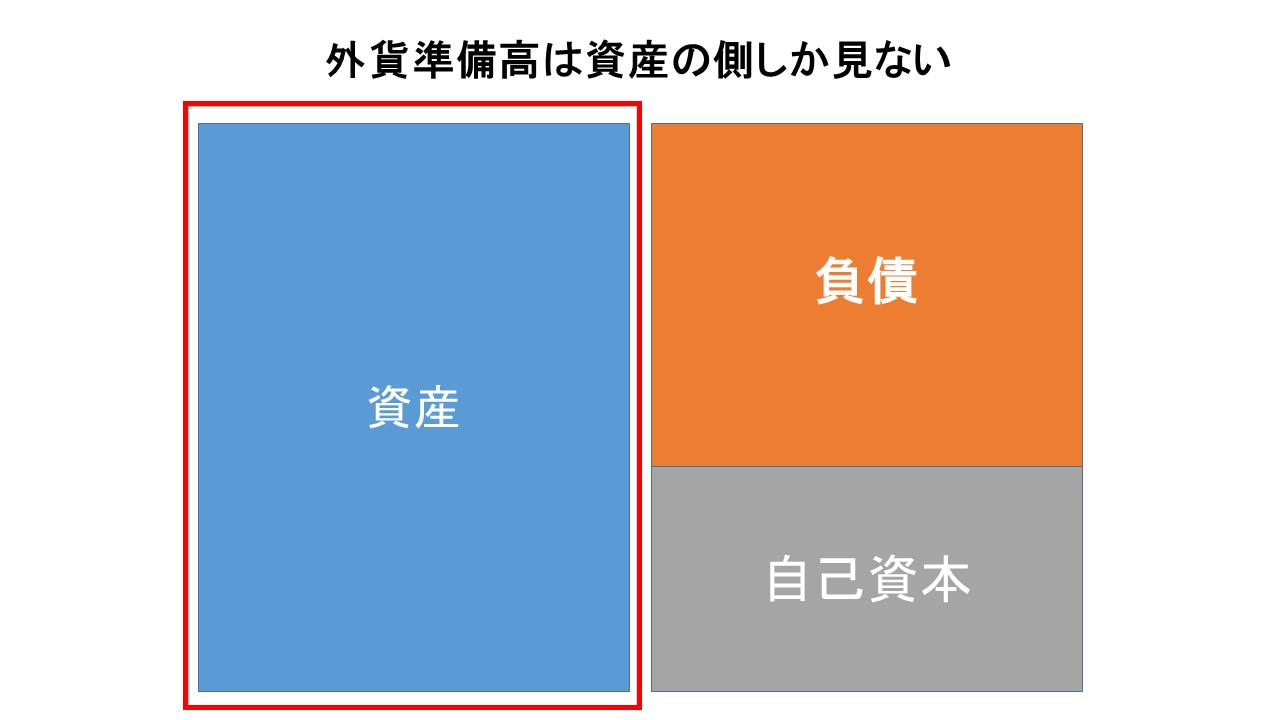

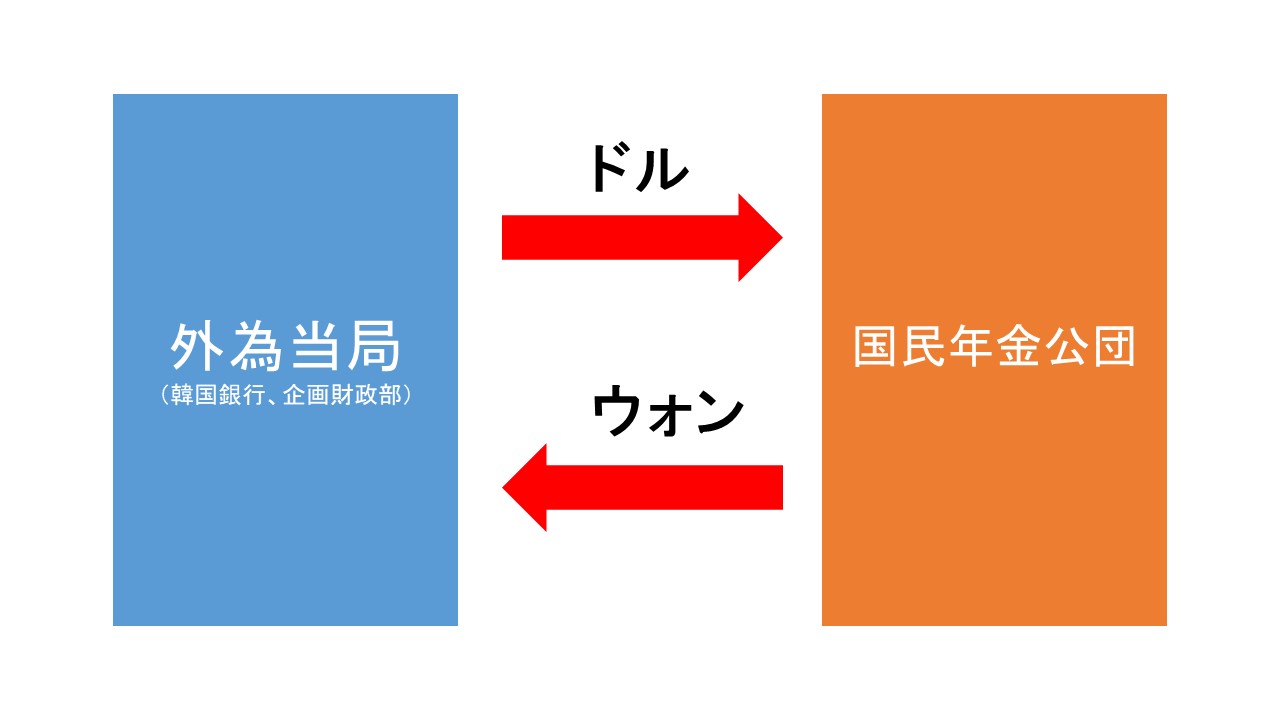

実はこの『国民年金公団』に貸し出しているというのが注目ポイントです。このスワップは以下のような仕組みです。

「外貨準備」というのは「資産の部」(貸借対照表の左側)しか見ません。

『国民年金公団』がその資金を外国に投資する際に、市場でウォンからドルに両替されると、ウォン安が進行しますから、『韓国銀行』が手持ちのドルを『国民年金公団』に渡し、その代わりに等価のウォンを受け取ります(swap:スワップ)。

こうすることで市場でのウォン安進行を避けることができます。満期になったら、今度は『国民年金公団』が借りたドルを『韓国銀行』に戻し、『韓国銀行』はウォンを戻します(swap back:スワップバック)。

これが『韓国銀行』がプレスリリースに書いている「為替スワップ期間満了時に回収可能」の意味です。

「満期になったら貸し出したドルは返ってきますから安心してください」――というわけです。

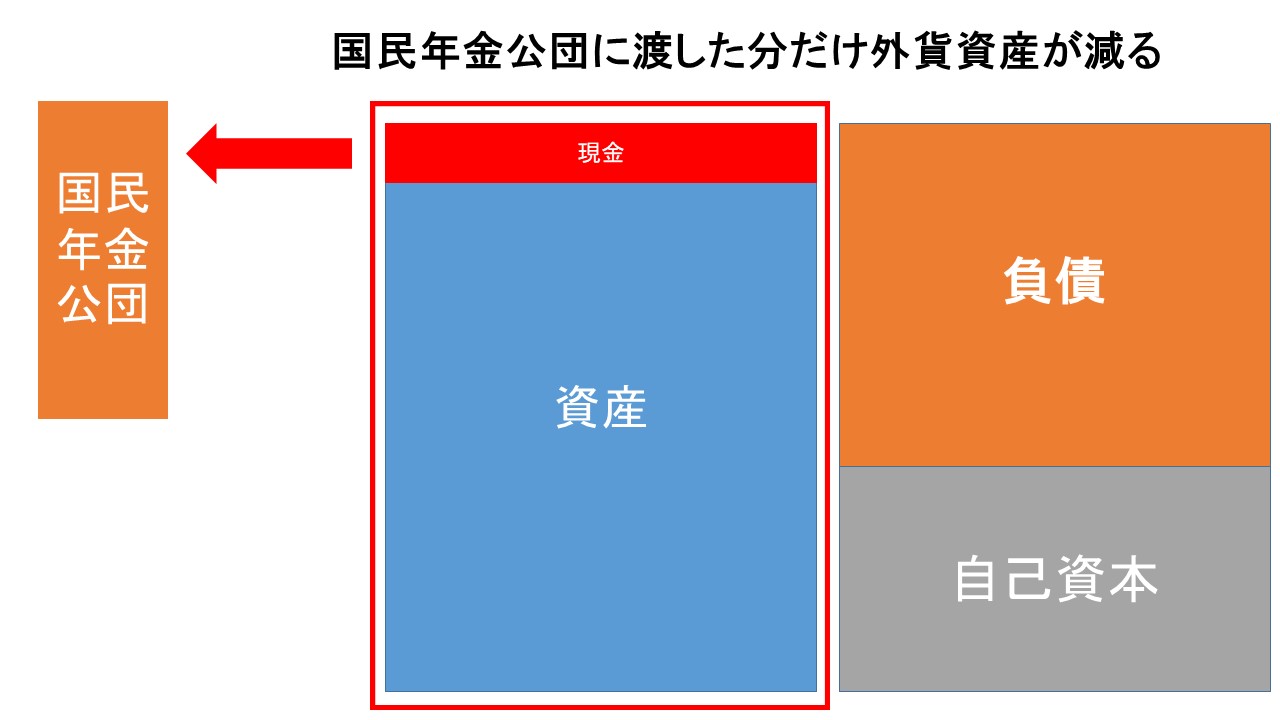

確かにそのとおりなのですが、『国民年金公団』に貸し出したドル分、『韓国銀行』の手持ちのドルが減ります。また『国民年金公団』は、受け取ったドルを外貨資産(例えば株式や債券)に投入しますので、その分は現金資産ではなくなります。

思い出していただきたいのは、1997年のアジア通貨危機時に韓国の外貨準備が「ふたを開けたらなかった」ことです。

アラン・グリーンスパンさん(元『FRB』議長)は回顧録で、

(前略)

「だが、われわれが知らない事実があって、すぐにあきらかになるのだが、韓国政府はこの外貨準備を流用していた。保有するドルの大半を国内の銀行に売るか貸し出していて、銀行はこの資金を不良債権を支えるために使っていたのだ」⇒引用元:アラン・グリーンスパン『波乱の時代 -わが半生とFRB- 上』(日本経済出版社)pp.274-275

と書きました。『国民年金公団』に貸し出しているドルは、「いざというとき」がきたらスグに使えるものなのでしょうか。「ドルをすぐ返却しろ」なドタバタにならないでしょうか。

(吉田ハンチング@dcp)