韓国の企画財政部が大変興味深いプレスリリースを出しました。

タイトルが、

「2024年第3四半期の対外債務は前期比で増加したが、健全性指標は依然として良好な水準を維持している」

となっているのがもう傑作です。こういうリリースは対外債務が大きく増えてしまったけれども、大丈夫ですからね――と言い訳するために出しているわけです。

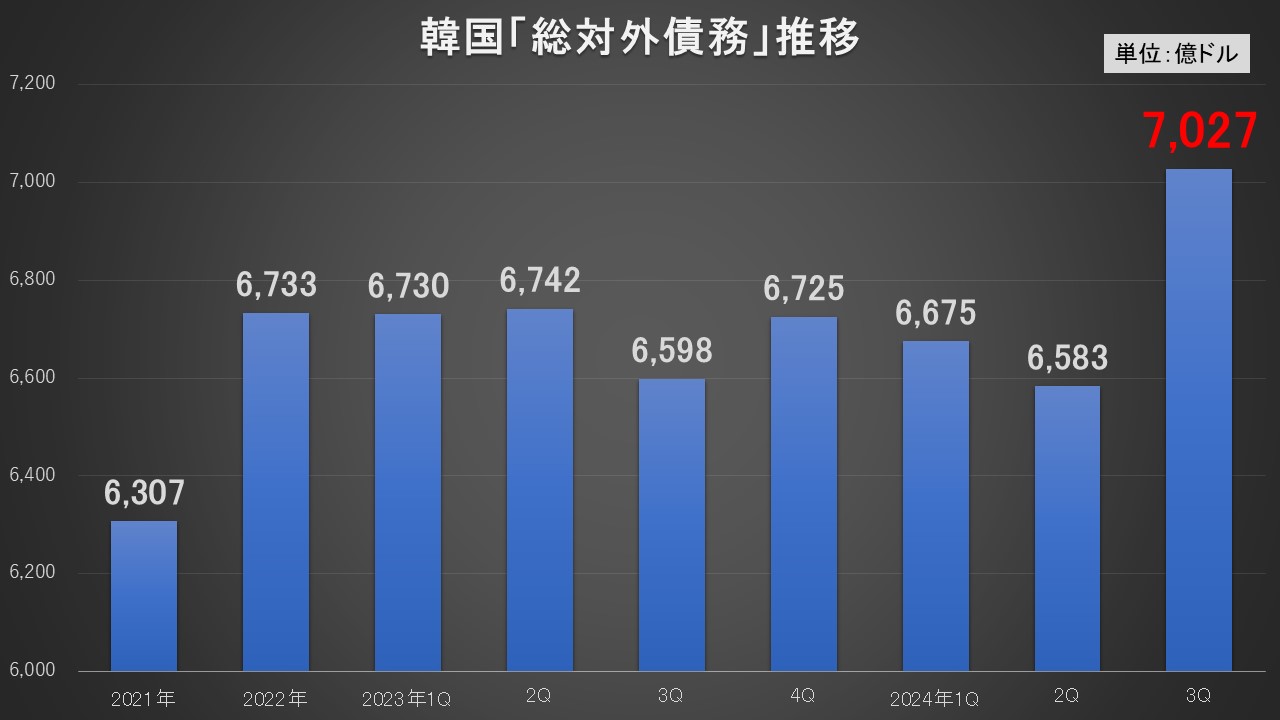

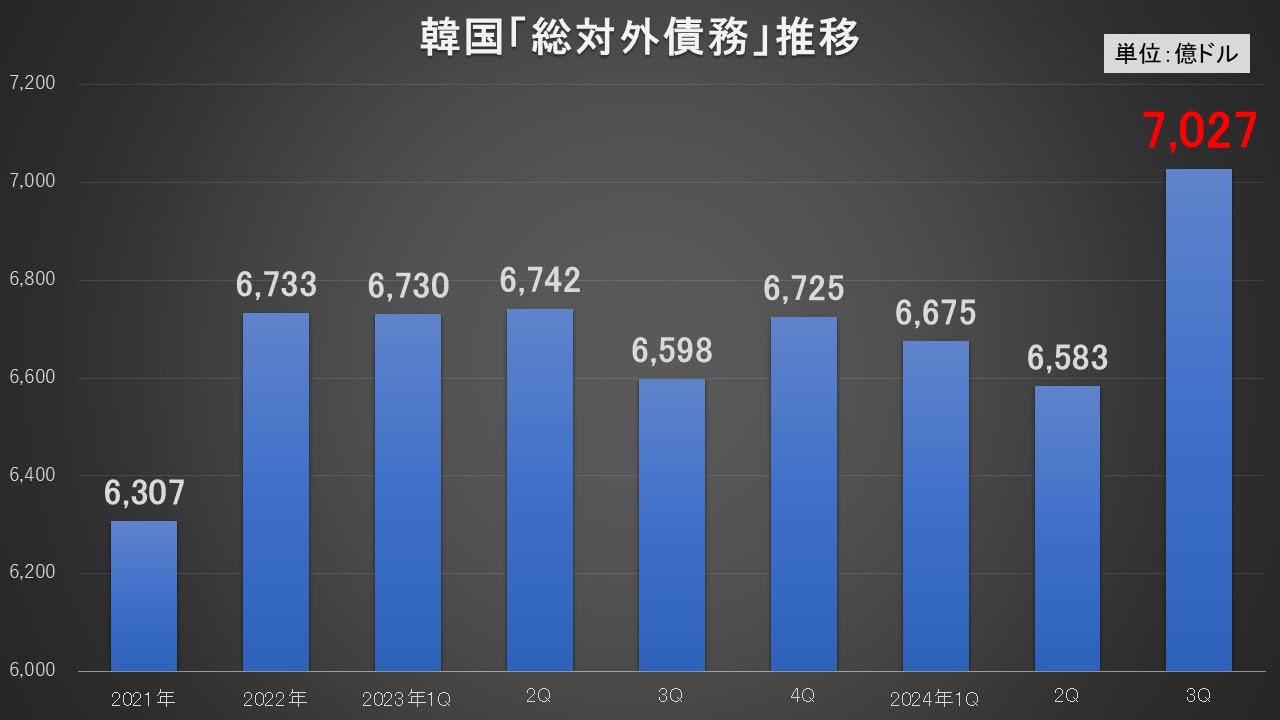

どのくらい増えたのか、驚きの結果です。以下をご覧ください。

※単位は「億ドル」。「短期対外債務/総外債」「短期外債/外貨準備」は「%」。

「対外債務」は、外国に返済しなければならない負債ですが、第3四半期末時点で「7,027億ドル」と、対前期比で「444億ドル」も増加しました。

わずか3カ月で444億ドルも外国に返済しなければならない借金が増えたのです。無茶苦茶です。

上掲のようにグラフにすると、無茶苦茶な増え方が分かります。

増加した444億ドルの内訳は、

短期対外債務:+168億ドル

長期対外債務:+276億ドル

となっています。短期対外債務は、1年以内に返済しなければならない借金で、長期対外債務は1年より償還期間が長い借金のことをいいます。

なぜこれほど一気に資金調達を行わなければならなかったのか――が問題です。

今回のプレスリリースには、その「なぜ?」の部分が書かれていません。

対外債務が急増しても韓国は大丈夫だあ。本当に?

「健全性指標は依然として良好な水準を維持している」と主張する根拠となっているのが、上掲表組の「短期対外債務/総外債」「短期外債/外貨準備」、および「対外純債権」です。

まず「短期対外債務/総外債」ですが、対外債務の総額は7,027億ドルあるが、1年以内に返済しなければならない短期対外債務はそのうち「1,587億ドル」、全体の22.6%に過ぎないので大丈夫だ――という主張です。

次に「短期外債/外貨準備」ですが、1年以内に返済しなければならない短期対外債務は、外貨準備高の「37.6%」ですから、「すぐ返せ!」となったとしても、外貨準備高で十分に返済できる。だから大丈夫――という主張です。

まあ、一応もっともらしく聞こえますが、これは外貨準備高が公表しているだけ本当にあれば――という話です。

1997年のアジア通貨危機時、韓国の外貨準備高は公表している数字はウソでした。

市中銀行に貸し出すなどしていて、スグに使える金額ではなかったのです。

ここで気になるのは、『国民年金公団』と行っている為替スワップです。金融当局のドルがウォンとスワップされているので、これは貸し出しになって、手元にないはずなのです。さあ、短期対外債務「1,587億ドル」をカバーできる外貨準備が本当にありますかね?

最後に「対外純債権」。これは、債権から債務を引いたもので、対外債権「1兆807億ドル」から対外債務「7,027億ドル」を引くと「3,780億ドル」とプラスです。

外国から取り立てることができる金額の方が多い、つまりは資産の方が多いから大丈夫――という主張です。

しかし、急場にスグ使える資産なのかどうかは分かりません。どんなに大きな会社だろうが、キャッシュフローがショートしたら破綻するのと同じで、資産が大きく見えても、流動性の高い資産が十分になければ、急場スグに役に立たない可能性があります。

――というわけで、この対外債務の急増は注目に値します。

(吉田ハンチング@dcp)