韓国メディアというのは、たいてい「韓国はすごい」と自国を誇ることが多いですが、ときに「駄目だあ」と妙に自虐的な嘆き節を繰り出すのが特徴です。

精神的に不安定なのか――と思われれますが、2025年02月05日に『ソウル経済』が出した記事は「嘆き節」に当たるでしょう。

以下に記事の一部を引用するとこんな具合です。

『KBフィナンシャルグループ』(『国民銀行』を保有する金融グループ:引用者注)が、韓国の金融グループとして初めて5兆ウォン(約5,500億円)規模の純利益を達成し、新たな地平を開いた。

しかし、グローバル市場における韓国金融の存在感は、経済規模と比べて依然として小さいことが明らかになった。

専門家は、韓国の金融業界が成長の停滞に陥っていると指摘し、規制を見直し、業界内の競争を強化することで、韓国の経済力に見合った大手銀行の育成を急ぐべきだと強調している。

G-SIB(グローバルなシステム上重要な銀行)に韓国銀行ゼロ

05日、金融業界によると、『BIS』(国際決済銀行)が選定した「グローバルシステム重要銀行(G-SIB)」40行(2026年適用)に、韓国の銀行は1行も含まれていないことが分かった。

G-SIBとは、経営が悪化した場合、世界の金融安定に深刻な影響を及ぼす銀行のことである。

最も重要な銀行とされるのはアメリカ合衆国の『JPモルガン・チェース』で、次いで2位がイギリスの『HSBC』、3位が合衆国の『シティグループ』となっている。

国別のG-SIB数は以下のとおり:

中国:9行

アメリカ:8行

フランス・日本・カナダ:各4行

イギリス:3行

ドイツ・イタリア:各2行主要7カ国(G7)はすべて最低1行以上のG-SIBを保有している。

さらに、『IMF』(International Monetary Fundの略:国際通貨基金)によると、2023年の国内総生産(GDP)で韓国(世界12位)より低いスペイン(15位)やオランダ(18位)にもG-SIBが存在することが指摘されている。

何の話をしているかというと、『BIS』が規定する「G-SIB」についてです。

「G-SIB」は「Global Systemically Important Bank」の略で、「グローバルなシステム上重要な銀行」を意味します。

これは、金融システム全体に対して極めて大きな影響を与える銀行のことで、国際決済銀行(BIS)傘下の金融安定理事会(FSB)が毎年リストを公表しています。

『FSB』が2024年11月26日に公表したのは以下のプレスリリースで、計29行がG-SIBに選定されています。

アルファベット順にG-SIBを並べると以下のようになります。

『Agricultural Bank of China』(中国農業銀行)

『Bank of America』(バンク・オブ・アメリカ)

『Bank of China』(中国銀行)

『Bank of Communications』(交通銀行)

『Bank of New York Mellon』(バンク・オブ・ニューヨーク・メロン)

『Barclays』(バークレイズ)

『BNP Paribas』(BNPパリバ)

『China Construction Bank』(中国建設銀行)

『Citigroup』(シティグループ)

『Deutsche Bank』(ドイツ銀行)

『Goldman Sachs』(ゴールドマン・サックス)

『Groupe BPCE』(BPCEグループ)

『Groupe Crédit Agricole』(クレディ・アグリコル・グループ)

『HSBC』(HSBCホールディングス)

『Industrial and Commercial Bank of China』(中国工商銀行)

『ING Group』(INGグループ)

『JPMorgan Chase』(JPモルガン・チェース)

『Mitsubishi UFJ Financial Group』(三菱UFJフィナンシャル・グループ)

『Mizuho Financial Group』(みずほフィナンシャルグループ)

『Morgan Stanley』(モルガン・スタンレー)

『Royal Bank of Canada』(ロイヤル・バンク・オブ・カナダ)

『Santander』(サンタンデール銀行)

『Société Générale』(ソシエテ・ジェネラル)

『Standard Chartered』(スタンダード・チャータード)

『State Street』(ステート・ストリート)

『Sumitomo Mitsui Financial Group』(住友三井フィナンシャルグループ)

『Toronto-Dominion Bank』(トロント・ドミニオン銀行)

『UBS』(UBSグループ)

『Wells Fargo』(ウェルズ・ファーゴ)

計29行G-SIBには、バケット1~5まで存在しますが、バケット順に並べると以下のようになります。

⇒参照・引用元:『FSB』「2024 List of Global Systemically Important Banks (G-SIBs)」

上掲の『ソウル経済』の記事は、G-SIBを40行としていますが、これはヘンです。というのは上掲の『FSB』のプレスリリースによると「29行」であり、また次のG-SIBの公表は「2025年11月」としており、新しいバージョンは出ていません。

ただし、韓国の銀行がまったくない(ゼロ)なのは合っています。

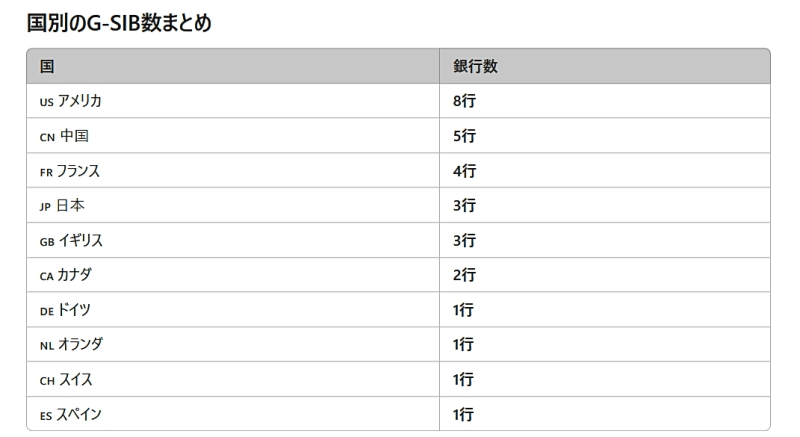

この29行を国別に見ると以下のようになります。

アメリカ合衆国……8行

中国……5行

フランス……4行

日本……3行

イギリス……3行

カナダ……2行

ドイツ……1行

オランダ……1行

スイス……1行

スペイン……1行

計:29行

『ソウル経済』は「主要7カ国(G7)はすべて最低1行以上のG-SIBを保有している」と書いていますが、これも違っていると思われます。G7メンバーであるイタリアにはG-SIBはありません。

ただし、「2023年の国内総生産(GDP)で韓国(世界12位)より低いスペイン(15位)やオランダ(18位)にもG-SIBが存在することが指摘されている」は合っています。

上掲のとおり、オランダ、スペインにはG-SIBと認定された銀行があります。

韓国がいかにGDPを誇ろうとも、世界の金融システム上重要な銀行は韓国にはありません。韓国はハードカレンシーをもたず、金融的には脆弱な国だからです。

韓国がG-SIBを持てない主な理由

韓国がG-SIBを持てない主な理由を挙げてみましょう。

●ウォン(KRW)はハードカレンシーではない

G-SIBに選ばれる銀行のほとんどは、米ドル(USD)、ユーロ(EUR)、円(JPY)、ポンド(GBP)、スイスフラン(CHF)、カナダドル(CAD)などのハードカレンシーを扱います。

韓国ウォン(KRW)は国際決済での利用が限られ、国際的通貨としての役割を果たしていません。

●金融市場の規模が小さい

韓国の金融市場は国内中心であり、グローバルな影響力が弱いのです。一部の銀行は海外展開しているが、中国・合衆国・欧州の銀行に比べると規模も取引量も小さいです。

●韓国の金融システムは外貨依存が強い

韓国の銀行は海外との取引で外貨(主にドル)に依存しており、自国通貨建てでグローバルに取引できる銀行がありません(通貨はローカルカレンシーですから)。韓国が通貨危機に陥るたびに『IMF』や合衆国との通貨スワップに頼っていることからも、金融的な独立性が低いことが分かります。

●韓国の銀行はリスク耐性が低い

韓国の銀行は規模が比較的大きくても、自己資本比率やリスク耐性がG-SIB基準に達していない。2008~2009年の韓国通貨危機や1997年のアジア通貨危機で、韓国の銀行は深刻な影響を受けたことからも、安定性に疑問があります。

●G-SIBの基準に達していない

G-SIBに選ばれるためには、「国際的な取引量」「複雑性」「システム上の重要性」「代替可能性」「規模」などの指標を満たす必要がありますが、韓国の銀行はこの基準に届いていません。

要するに、韓国の銀行がG-SIBに選ばれる可能性は、現状ではほぼゼロとみなせます。韓国政府がどれだけ「われわれの銀行もG-SIBに入るべきだ」と言っても、基準を満たしていない限りは不可能です。

韓国メディアが「なぜ韓国の銀行はG-SIBに入らないのか?」と嘆いているのは、「そもそも入れるわけがない」 という視点が抜けているでしょう。

(吉田ハンチング@dcp)