韓国の4大金融持株会社(国民・新韓・ハナ・ウリィ)は、回収が事実上不能な「不良債権(NPL)」残高が13兆6,203億ウォンと集計しました。

4大金融持株体制が定着した2019年以降で、最大の不良債権を抱えることになりました。

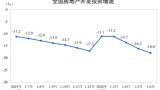

注目していただきたいのは、不良債権のカバレッジ比率※です。

※不良債権を貸倒引当金で割った値で、数値が高いほど健全性が高いと評価されます。

4大金融 NPLカバレッジ比率(単位:%)

| 区分 | 国民 | 新韓 | ハナ | ウリィ |

|---|---|---|---|---|

| 2025年第1四半期 | 133.1 | 128.8 | 115.2 | 132.7 |

| 2026年第1四半期 | 127.1 | 113.6 | 95.7 | 124.8 |

上掲のとおり、4大金融持株グループの不良債権カバレッジ比率は2025年 ⇒ 2026年でいずれも低下しました。

要するに健全性が低下したということです。

背景にあるのは、中小企業や自営業者など所得脆弱層の不良率が急速に上昇したためと考えられます。実際、4大金融持株グループ以外の第2金融圏での不良債権は急速に上昇しています。

金融持株グループ全体の不良債権のうち、第1金融圏以外の比率は以下にように推移しているのです。

2022年第1四半期:43.8%

2024年第1四半期:60.4%

2026年第1四半期:62.7%

これには借り手が第1金融圏でお金を借りられなくなくなり、より金利が高い第2金融圏以下に回っているという事実も大きく影響しています。

第2金融圏で借りられたとしても、そこで返済不能となり不良債権が拡大する――という負のスパイラルにハマっているというわけです。

Money1でもこれまでご紹介してきたとおり、韓国というのは賽の河原のような国で、いけるところまで負債を積み上げて、社会的に持続不可能になったときには「徳政令」でチャラにします。

国民に負債を積み上げさせて経済的発展を企図するというのは、ずいぶん歪んだものに見えますし、そういしている間に金融機関の健全性が失われていくのです。

(吉田ハンチング@dcp)