韓国のPF(プロジェクト・ファイナンス)問題は結局ここにつながります。

不動産市場が軟調となり、建設会社の廃業が増加しているということは資金調達がうまくいっていません。金融機関がお金を絞るのは、融資した資金が返済されてないからです(きちんと返済されていれば金融機関も資金提供を増やします)。

つまり、金融機関に不良債権が増加していると考えられるわけです。

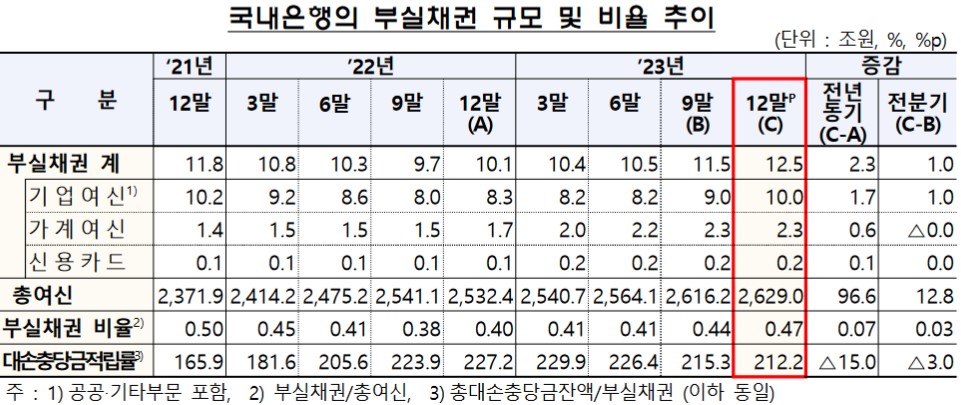

2024年03月21日、韓国の金融監督院が待っていたデータを公表しました。「’23.12末国内銀行不良債権の現況(暫定)」です。以下をご覧ください。

2023年12月時点で、前期(2023年09月時点)より、銀行の不良債権は2.3兆ウォンも増え「12.5兆ウォン」となりました。当然ですが、企業の不良債権が最大で「10兆ウォン」。

ご注文いただきたいのは「不良債権比率」です。

これは「不良債権 / 総与信」で求めます。総与信というのは「ナンボ貸してるのか、その総額」です。

上掲の表組どおり、2023年12月末時点で総与信は「2,629兆ウォン」、不良債権は「12.5兆ウォン」ですから、不良債権比率は「0.47%」です。

問題は、これが上昇してきていることです。

2022年4Q:0.40%

2023年1Q:0.41%

2023年2Q:0.41%

2023年3Q:0.44%

2023年4Q:0.47%

2023年3Q時点で総与信は「2,541.1ウォン」、それが直近2023年4Q「2,629.0兆ウォン」となり、不良債権比率も「0.38% ⇒ 0.47%」に増加にしています。

つまり、

不良債権比率:+23.7%

です。融資の増加以上に、不良債権化が進行していることを示しています。

面白いのは、韓国メディア『東亜日報』が銀行圏、4大グループが不良債権でどれほどの損失を出したのかを推計していることです。以下のようになっています。

4大金融グループの推定不良債権損失(2023年12月時点)

『国民銀行』:3,926億ウォン

『新韓銀行』:7,514億ウォン

『ハナ銀行』:3,430億ウォン

『ウリィ銀行』:4,790億ウォン

小計:1兆9,660億ウォン※推定損失は、健全性が最も低い資産で事実上回収を放棄したローン債権の規模。

⇒参照・引用元:『東亜日報』「은행 부실채권 ‘빨간불’… 5년만에 최대폭 급증」

推計損失は「1兆9,660億ウォン」となりましたが、これは対前年同期比で「約48.8%」も増加しているのです.

4大金融グループでこのような状態です。もっとリスクをとった銀行は大丈夫なのでしょうか。また、これは銀行だけのデータです。他の金融機関は大丈夫なのか?――です。

――というわけで、金融機関の不良債権問題は注視する必要があります。

(吉田ハンチング@dcp)