2024年03月26日、韓国の金融監督院が興味深いデータを公表しました。

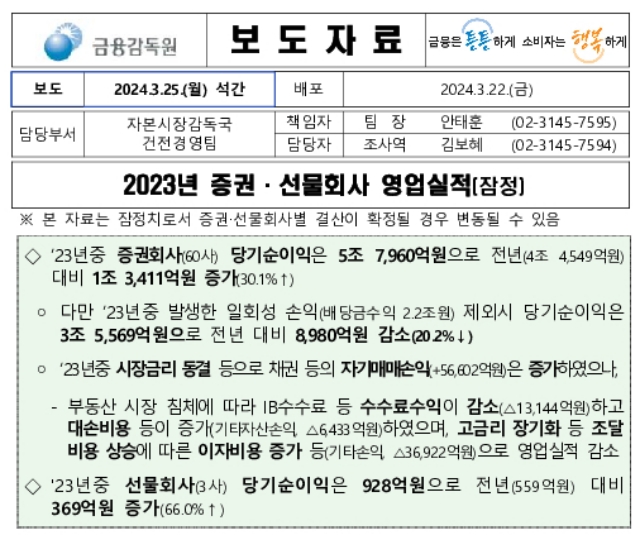

「2023年証券・先物会社営業実績」ですが、これによると証券会社60社の当期純利益は「3兆5,569億ウォン」となっています(これは一部の証券会社で発生した一時的な配当金収入を除いた金額です)。

2022年は「4兆4,549億ウォン」ですから、20.2%(8,980億ウォン)」も減少しています。

ちなみに2021年はコロナ禍からの戻りで、大変な株ブームがあり、韓国の証券会社の当期純利益は「9兆896億ウォン」と市場最大規模に膨らみました。

しかし、翌2022年には上記のとおり「4兆4,549億ウォン」とほぼ半減。それからさらに約2割減となったのです。

基本的に証券会社というのは、売買手数料で儲ける商売で、プレーヤーが売ろうが買おうが、儲けようが損しようが、利益を得る商売です(最近は売買手数料ゼロ円という証券会社も増加していますがそれは置きます)。

コロナ禍による天底からの戻りは一段落しましたが、それでも手数料収入がそれほど減ったのでしょうか?

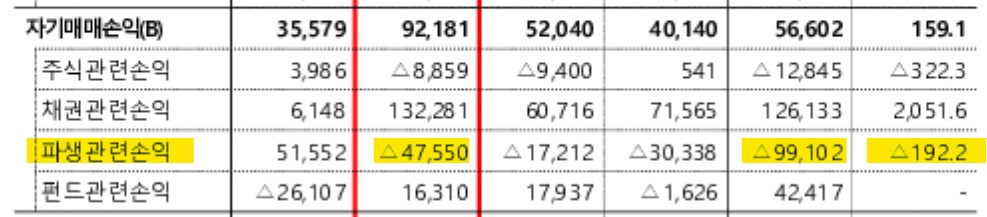

答えは「NO」です。以下をご覧ください。

↑黄色のマーカーが「手数料収入」です。「2022年:13兆388億ウォン」から2023年「11兆7,224億ウォン」に減少しています。

確かに1兆3,144億ウォン減少していますが、手数料収入は10.1%のマイナスで済んでいます。当期純利益の-20.2%という影響を及ぼすほどではありません。では何が証券会社の業績を揺さぶったのでしょうか?

答えは上掲の表組の中にあって、拡大すると以下の部分です。

2022年には「5兆1,552億ウォン」のプラスだったものが、2023年には「-4兆7,550億ウォン」となっています。対前年比で「-9兆9,102億ウォン」。

約10兆ウォンを吹き飛ばし、実に-192.2%という壮絶なマイナス転落です。

これが何かというと「デリバティブ関連損益」です。例のELS関連での評価額損失が積み上がったものと考えられます。

また、韓国の金融機関を揺るがすかもしれない「海外不動産への投資損失」もまたこの表組の中にあります。長くなりますので、この件については別記事にさせてください。

(吉田ハンチング@dcp)