韓国では、金融機関から融資を受け、それを延滞する人が増加しています。

先に第2金融圏の延滞率が増加しており、危ないという件をご紹介しました。なぜ危ないかというと、第2金融圏でお金を借りる人は第1金融圏(韓国5大銀行はここに属します)では貸してもらえない人が借りるからです。

つまり、信用スコアが低く、低金利では貸してもらえない、所得水準も低い人たちなのです。このような人たちが、不景気の中、高金利で借金をしたらどうなるでしょうか。

お金を返済できなくなって、元利払いが滞れば銀行に不良債権がたまっていき、最終的には金融機関の信用が揺らぐことになります。

先の記事で、第2金融圏では案の定、延滞率が上昇しているのをご紹介しました。

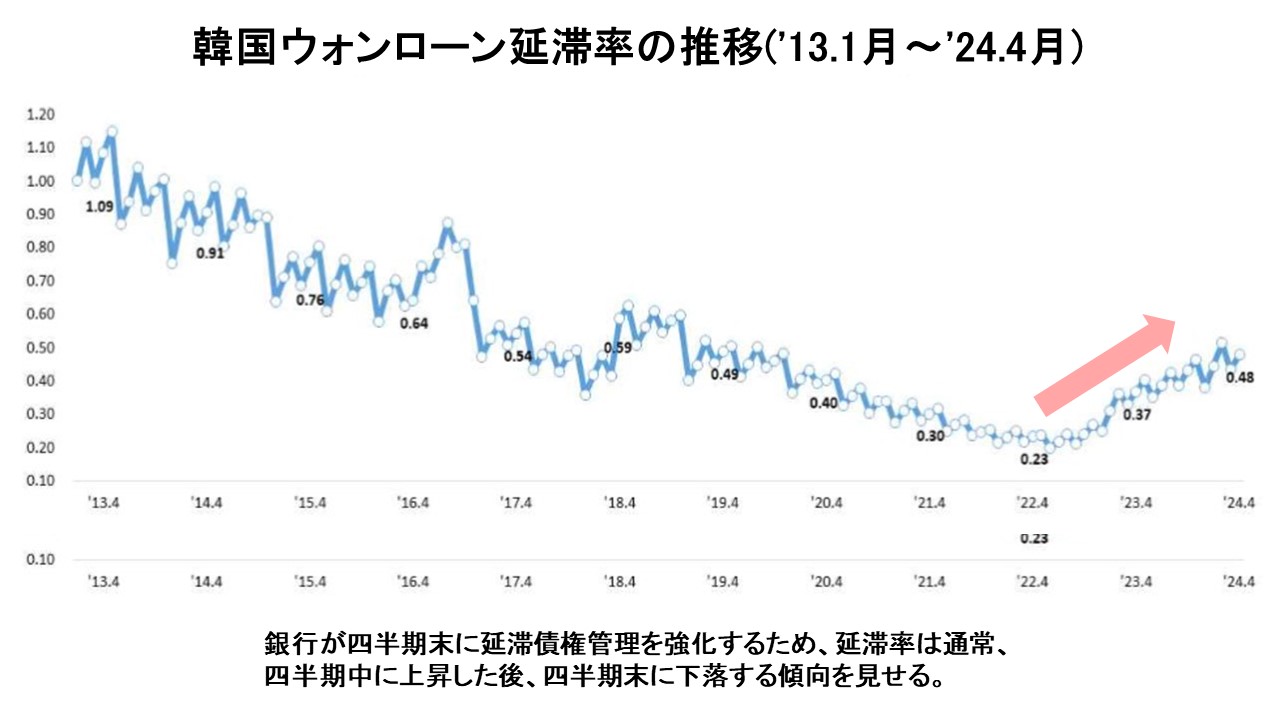

今回、金融監督院が公表した資料が以下です。

1.概要

2024年04月末時点での国内銀行の韓国ウォンローン延滞率(1カ月以上の元利延滞基準)は0.48%で、前月末(0.43%)比0.05%ポイント上昇[前年同月末(0.37%)比では0.11%ポイント上昇]。2024年04月の新規延滞発生額※(2.6兆ウォン)は前月(2.4兆ウォン)に比べ0.2兆ウォン増加し、延滞債権整理規模※(1.5兆ウォン)は前月(4.2兆ウォン)に比べ2.7兆ウォン減少した。

ウォン建てのローン延滞率は、対前月比で「0.05%上昇」し、対前年同月比で「0.11%上昇」しました。

延滞が発生した金額は「2.6兆ウォン」で対前月比で0.2兆ウォンの増加です。不良債権化する可能性ががある金額が増加しています。

以下が延滞率の推移です。

ローン延滞率は下がって来ましたが、2022年04月頃からトレンドは反転。このときの延滞率が「0.23%」。直近2024年04月が「0.48%」ですから、2年で延滞率は2倍になったのです。

不景気であることの証明でもありますが、同時に韓国の金融機関がじわじわ健全性を失っていることを示してもいます。

韓国メディア『毎日経済』は、

金融監督院関係者は「銀行権が延滞および不良債権に対する積極的な償却・売却などを通じて資産健全性管理を強化するようにし、延滞懸念脆弱借主に対する債務調整などを活性化して借り主償還負担緩和を支援するよう誘導する予定」と述べた。

と書いています。金融当局が何より行わなければならないのは、「金融機関が資産の健全性を担保できるようにすること」です。

表面上は落ち着いて見えますが、実は危ない状況となっている不動産PF(プロジェクトファイナンス)問題も、本質は同じです。金融機関の信頼性を揺るがせないように処理しなければなりません。

極論をいえば、不動産会社が幾つ飛ぼうが、何人が職を失おうが、金融機関の健全性さえ保てればなんとかなります。

お手並み拝見です。

(吉田ハンチング@dcp)