韓国で家計負債の増加が懸念される状況となっています。

Money1でもご紹介したとおり、2025年06月23日、『銀行連合会』が「韓国銀行総裁招請銀行長懇談会」を開催しました。会員である18銀行のTopが勢揃いしたのですが、李昌鏞(イ・チャンヨン)総裁は、「銀行界の安定的な家計債務管理の重要性」を強調しました。

↑18銀行のTopと李昌鏞(イ・チャンヨン)総裁が集った懇談会。総裁は「家計負債が増大しないように、くれぐれも監視してくれ」という主旨の話をしました。

07月01日の「ストレスDSR金利」導入第3弾に向けて、駆け込み需要(金利がオンされる前に借りよう!/貸し出し金額の上限が下がる前に借りよう!)が増大し、住宅ローンの貸し出し残高が急増していることが検知されたためです。

先に「このままでは2025年06月は住宅ローンの貸し出しが6兆ウォンを超えて増加するぞ」とご紹介しましたが、当たりました。

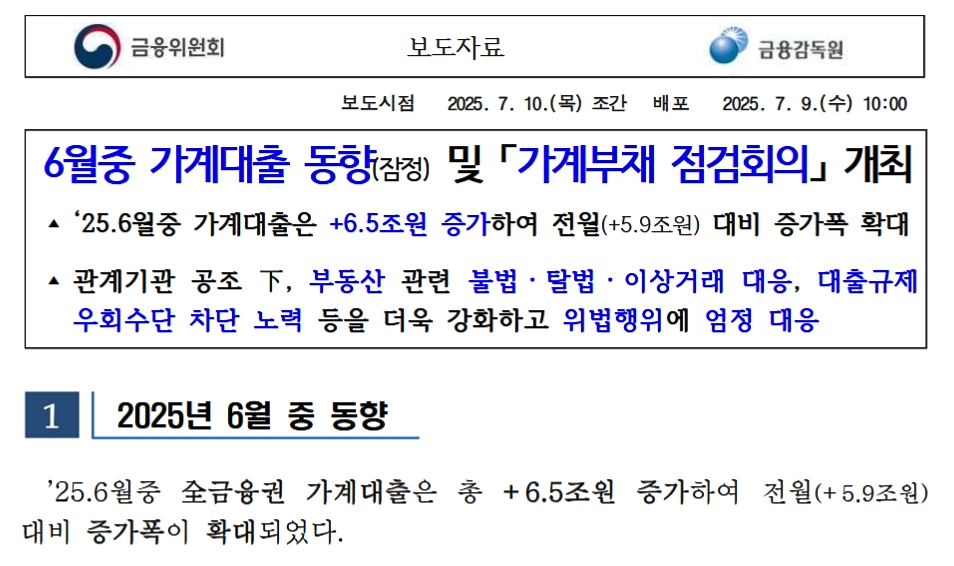

2025年07月09日、金融監督院(および金融委員会)が「06月中の家計貸出動向(暫定)および家計負債点検会議」を開催。以下がそのプレスリリースですが――。

06月中の家計貸出動向(暫定)および「家計負債点検会議」開催

2025年06月中の家計貸出は「+6.5兆ウォン」増加となり、前月(+5.9兆ウォン)に比べて増加幅が拡大した。関係機関の協力のもと、不動産関連の違法・脱法・異常取引対応、貸し出し規制の抜け道遮断の努力などをさらに強化し、違法行為に厳正対応。

1.2025年6月中の動向

2025年6月中、全金融圏の家計貸し出しは総計+6.5兆ウォン増加し、前月(+5.9兆ウォン)に比べて増加幅が拡大した。

(中略)

2025年06月は、

住宅ローン:+6.2兆ウォン

その他ローン:+0.3兆ウォン

小計:+6.5兆ウォン

――で、6.5兆ウォンも増加しました。「ストレスDSR金利」規制がかかる前にと駆け込み需要があったため、住宅ローンが「6.2兆ウォン」も増えました。

『IMF』(International Monetary Fundの略:国際通貨基金)は、文在寅時代に「お前らは何やっとんじゃ」と警告したことがありますが、このときは――、

文政権期間の家計負債の総増加額は約520兆ウォン。

これは約5年間で積み上げられたもので、平均すると月額約8.7兆ウォンにも達します。

そりゃ「何をやっとるんだ」といわれるはずですが、06月の「6.5兆ウォン増加」は文在寅時代ほどではありません。

では、なぜ李昌鏞(イ・チャンヨン)総裁は大変に注意を払っているのでしょうか(李昌鏞(イ・チャンヨン)総裁は『IMF』でアジア太平洋局長を務めたことがあります)。

家計負債は次元爆弾。「借金によって生活や資産投資を支えている」構図

韓国はおっかしな国で、かねてより「家計負債は時限爆弾」といわれてきました。

何が問題かというと、韓国の家計負債はGDP比で100%に近く(直近で約93%)、OECD諸国の中でもトップクラスの高さという点です。韓国人はヤな顔するかもしれませんが、家計負債対GDP比率の高さでは間違いなくG7です。

この状況は――家計の経済力を超えて「借金によって生活や資産投資を支えている」構図――を意味してます。つまり、借金をしないと家計が回らないということです。

韓国の家計が回らなくなるようにする(家計を破綻させる)のは、実は簡単です。お金が借りられないようにすればいいのです。

もう一つの手は住宅価格を急下落させることです。住宅ローンというのは「住宅担保ローン」というとおり、購入する住宅を担保にしてお金を借りることに他なりません。

多くの借金が「家」を担保にしているため、家の値段が下がると担保割れが発生します。つまり「ローン>資産価値になります。

家計が負債を返済できなくなるとどうなるか? 債務不履行が増えれば銀行のバランスシートが傷み、最悪の場合「金融危機」に至ります。

その過程で、

返済できない世帯が続出 ⇒ 延滞率上昇 ⇒ 信用不安 ⇒ 消費の縮小

不動産市場の冷却 ⇒ 経済全体の停滞

建設業・小売業・金融業など住宅市場に依存する産業が連鎖的に打撃

内需が縮小し、成長が止まる

といったことが起こります。

まともな内需が不動産しかないという韓国、国富のほとんどが不動産という韓国は、実は非常に脆弱な国だといえるのです。

韓国の国富(総資産)に占める不動産の割合は約76%

そのうち 土地が60%超、建物が16%ちなみに日本は約55%、アメリカ合衆国は50%以下で、韓国は極端に土地・不動産偏重です。

韓国の家計資産の約80%以上が不動産関連で現金・金融資産の割合が小さい。

つまり、韓国において「国の豊かさ」も「個人の財産」も、ほぼ「土地と家」でできているといえまるのです。

韓国の家計負債は、「借金による経済成長」モデルに基づいて膨らんできたため、どこかで利子負担・住宅価格下落・景気後退などの引き金であらば「危機」が起こりうる――という言い方もできます。

気付いた方もいらっしゃるでしょうが、実は中国で現在起こっていることは、不動産市場の壊滅からの債務返済に窮した中国人の阿鼻叫喚の地獄絵図――という構図で何ら変わりません。

中国の場合は、地方政府が「土地売却」で生計を立ててきたという背景があり、地方政府がガッツリ関係している分「たちが悪い」といえます。

(吉田ハンチング@dcp)