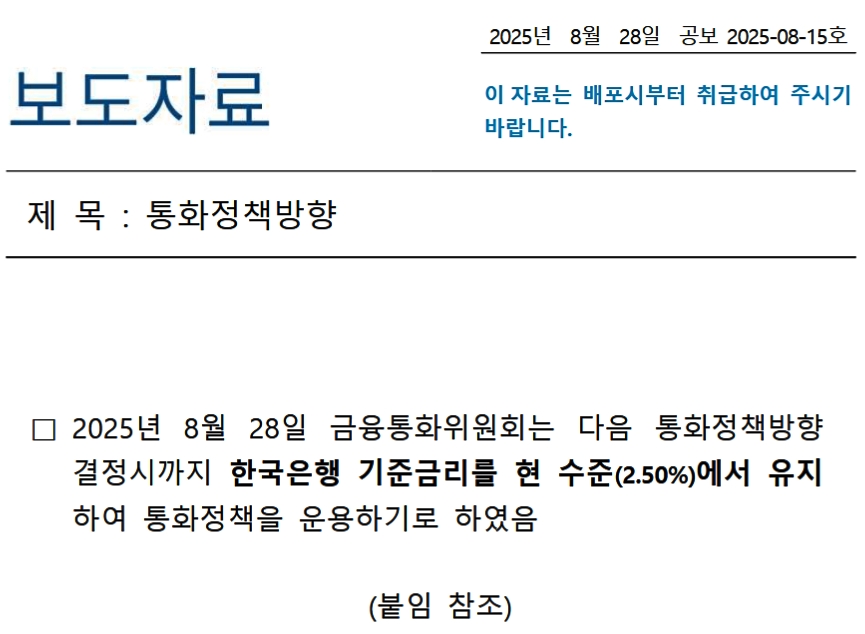

2025年08月28日、韓国金融通貨委員会は、基準金利を2.50%で据え置くことを決定しました。

※韓国でいう基準金利は「政策金利」と同義です。

題目:通貨政策方針

────────────────────────

□ 2025年08月28日、金融通貨委員会は、次回の通貨政策方針の決定時まで、韓国銀行の基準金利を現行水準(2.50%)に維持して、通貨政策を運用することにした。⇒参照・引用元:『韓国銀行』「通貨政策の方向(2025.08.28)」

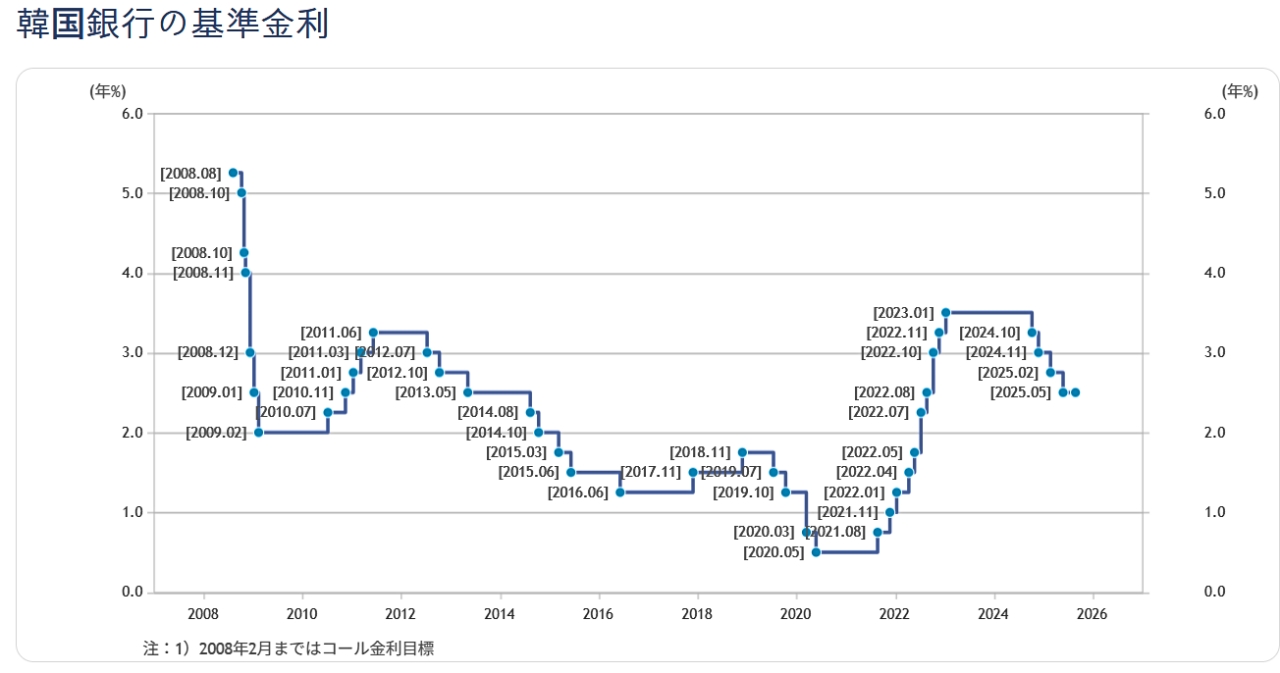

もしかしたら「ここで下げるのでは……」という予測があったのですが、金融通貨委員会は「据え置く」という判断をしました。

↑韓国の基準金利の推移:出典は『韓国銀行』

なぜ据え置いたのかについて、『韓国銀行』は以下のように説明しています。

一応全文和訳しますが、面倒くさい方は強調文字の部分だけご覧ください。

通貨政策方針

□金融通貨委員会は、次回の通貨政策方針決定時まで韓国銀行の基準金利を現在の2.50%水準に維持して通貨政策を運用することにした。

物価が安定した流れを続ける中で、成長は見通しの不確実性が依然として高いが、内需を中心にやや改善する動きを見せており、首都圏の住宅価格および家計負債の推移をもう少し見守る必要があるだけに、現行の基準金利水準を維持しつつ内外の情勢変化を点検していくのが適切だと判断した。

□世界経済を見ると、アメリカ合衆国と主要国間の通商交渉は進展したものの、関税引き上げの影響が顕在化するにつれて成長は次第に鈍化し、物価の経路は国別に差別化される見通しである。

国際金融市場では、合衆国の長期国債利回りとドル指数が上昇した後、米連邦準備制度の利下げへの期待が高まる中で下落し、主要国の株価は関税交渉に関する不確実性の緩和によって上昇した。

今後、世界経済と国際金融市場は、米中の通商交渉および品目別関税の行方、主要国の通貨政策の変化などの影響を受けるとみられる。

□国内の経済状況を見ると、建設投資の不振が続いているにもかかわらず消費が回復し、輸出も半導体を中心に予想以上に増加したことで、成長の流れが改善した。

雇用は、就業者総数は増加基調を維持したが、製造業など主要業種では減少が続いた。

今後、内需は補正予算、消費マインドの改善などにより緩やかな回復を続けるが、輸出は当面は堅調な流れを示したのち、合衆国の関税賦課の影響が拡大するにつれて次第に鈍化すると見込まれる。

これにより、今年の成長率は05月の見通し値(0.8%)を小幅に上回る0.9%と予想され、来年の成長率は前回見通し(1.6%)に合致すると予想される。

今後の成長経路には、米中の通商交渉、品目別関税賦課、内需の改善速度などに関連する不確実性が高いと判断される。

□国内の物価は、07月の消費者物価上昇率が2.1%へと小幅に低下し、コア物価上昇率(食料品およびエネルギー除く指数)は2.0%を維持するなど、安定的な流れを続けた。

短期期待インフレ率(一般)は08月に2.6%で、前月(2.5%)より小幅に高まった。

今後、国内物価は、農畜水産物価格の上昇にもかかわらず、低い需要圧力、国際原油価格の安定などにより、2%前後の上昇基調を続けると見込まれる。

今年の消費者物価は05月の見通し(1.9%)を小幅に上回る2.0%、コア物価は前回見通しに合致する1.9%の上昇が見込まれ、来年は消費回復基調の継続などにより、消費者物価およびコア物価の上昇率はいずれも前回見通し(それぞれ1.8%)を小幅に上回る1.9%と予想される。

今後の物価経路は、国内外の景気動向、為替レートおよび国際原油価格の動き、政府の物価安定対策などの影響を受けるとみられる。

□金融・外国為替市場は、概ね安定的な様相を続けた。

長期国庫債利回りは狭い範囲で上下し、株価はこれまでの上昇に伴う調整圧力、資本市場制度の改善に対する期待の変化などにより、上昇基調がやや鈍化した。

ウォン/ドル為替レートは、居住者の海外投資資金需要の継続見通しなどにより上昇した。家計向け貸出は、政府の家計負債対策の影響で増加規模がかなり縮小した。首都圏の住宅市場でも、価格の上昇基調と取引量は鈍化しているが、住宅価格の上昇期待は依然として高い状況である。

□金融通貨委員会は今後、成長の動向を点検しつつ、中期的な視点で物価上昇率が目標水準で安定し得るようにする一方、金融安定にも留意して通貨政策を運用していく。

国内経済は、物価上昇率が安定的な流れを続ける中で成長がやや改善したが、合衆国の関税政策の影響などにより今後の成長経路の不確実性は高い状況である。

金融安定の側面では、首都圏の住宅価格上昇と家計負債の増加は鈍化したものの、趨勢的に安定するかをもう少し点検するとともに、為替レートの変動性拡大の可能性にも引き続き留意する必要がある。

したがって、今後の通貨政策は、成長の下方リスクを和らげるための金利引き下げ基調を続けつつ、その過程で内外の政策環境の変化とそれに伴う物価の動きおよび金融安定の状況などを綿密に点検しながら、基準金利の追加引き下げの時期およびペース等を決定していく。

ひと言でいえば、今回の据え置きは「様子見」です。

注意しなければならないのは、関税交渉が妥結したもののいまだに経済成長の見通しについて不透明――としている点です。

(吉田ハンチング@dcp)