2025年09月10日、『韓国銀行』が「2025年08月の金融市場動向」のデータを公表しました。『韓国銀行』が懸念している家計負債の動向を見てみましょう。

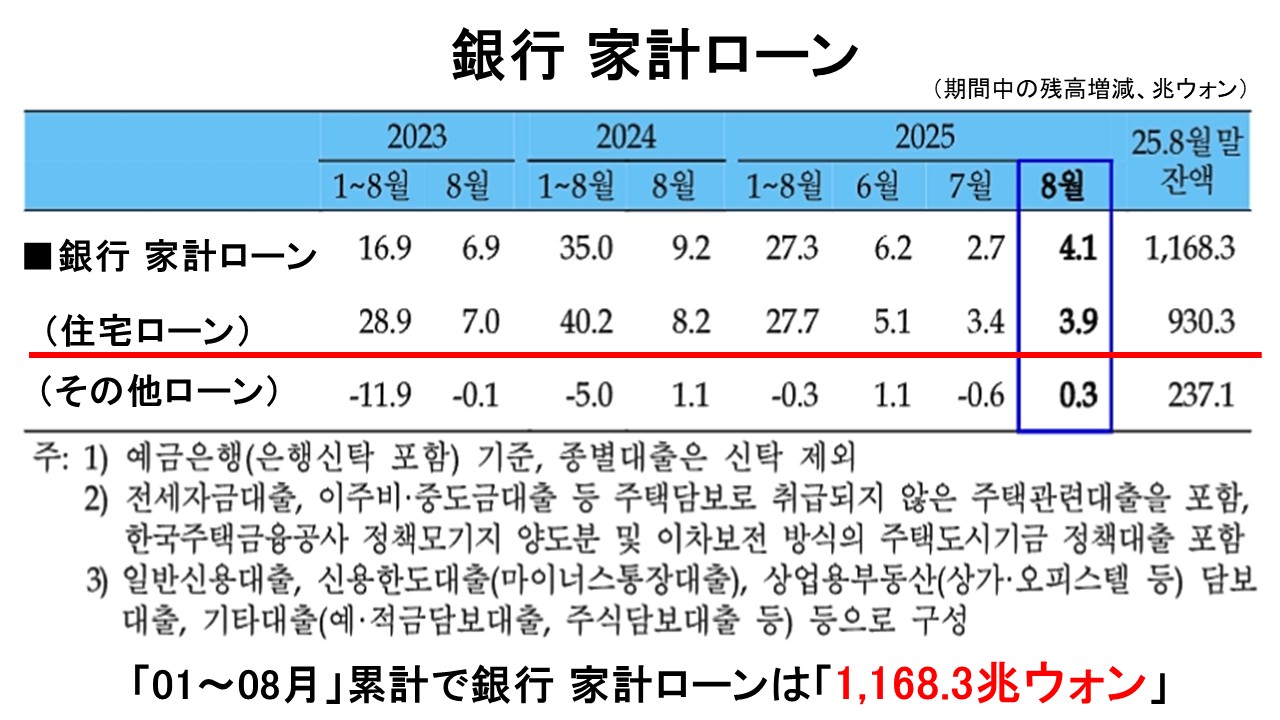

以下は銀行が家計に対して貸し出しているローンの残高を示しています。

⇒参照・引用元:『韓国銀行』公式サイト「2025年08月の金融市場動向」

2025年08月時点での家計向け貸し出しの残高は「1,168.3兆ウォン」で、対前月比で「4.1兆ウォン」増加しました。

住宅ローンは「4.1兆ウォン」増え、その他ローンの増加は「0.3兆ウォン」でした。

ご注目いただきたいのは、01~08月の累計での増加額です

01~08月住宅ローンの増加額累計比較

2023年:16.9兆ウォン

2024年:35.0兆ウォン

2025年:27.3兆ウォン

2024年01~08月には「35.0兆ウォン」にも増加して、さすがに『韓国銀行』がマズイと警鐘を鳴らし、また2025年には金融当局が貸し出しの規制をかけたのですが(いわゆる「6.27のストレスDSR規制」)、2025年は27.3兆ウォンで「2023年:16.9兆ウォン」よりも約10兆ウォンも増加幅は大きいのです。

先にご紹介したように、『韓国銀行』の李昌鏞(イ・チャンヨン)総裁は、家計負債の増加に神経を尖らせているのですが、まだ収まってはいません。

これは住宅取引が再び活発になっていることを反映しています。ソウルのマンション取引量を見ると、

ソウルのマンション取引量・2025年月次推移

04月:5,000世帯

05月:7,300世帯

06月:1万900世帯

――となっています。

しかし、基準金利が下がると、またぞろ不動産への資金投入が始まらないでしょうか。そうなると当然ですが、家計負債はまた急増します。

(吉田ハンチング@dcp)