2025年10月15日に韓国政府が公表した「住宅市場安定化対策」が波紋を広げています。

「10・15不動産規制」と呼ばれていますが、この規制のポイントは以下です。

ソウル全域+京畿道12地域を一括で「規制地域(投機過熱地区・調整対象地域)」かつ土地取引許可区域に指定。これにより対象区域での取引・融資・分譲・再開発関連の規制が同時に強化されます。

2.住宅ローン(LTVなど)供給の一斉強化

規制地域ではLTV上限を70% ⇒ 40%へ引下げ。

さらに価格帯別のローン上限額を設定:

❶時価15億ウォン以下の住宅=上限6億ウォン(従前維持)

❷15~25億の住宅=4億

❸25億超の住宅=2億

既存住宅保有者は実質的に融資が難しくなります。

3.「ギャップ投資」の封じ込め

規制地域で3億ウォン超のマンションを買う場合、保有中のチョンセ(前払保証金)ローンは回収。新規取得者にもチョンセローン制限を適用。

4.信用貸付との抱き合わせ規制

1億ウォン超の信用貸付を持つ借り手は、貸付実行日から1年間は規制地域で住宅を購入不可。

5.ストレスDSR金利の下限引き上げ(= 審査厳格化)

返済能力審査で用いるストレス金利の下限を3%へ引き上げ、金融機関の貸し出し可能額がさらに圧縮されます。

6.土地取引許可 + 実居住義務

土地取引許可区域は10月20日契約から適用。アパート等は許可制となり、許可取得後の2年実居住義務が課されます(※19日までの契約は適用外)。

7.分譲・抽選・転売などの細則強化

16日以降の募集分から一次順位(抽選)要件の厳格化、再当選制限の強化、分譲権の即時転売制限(既保有分は1回に限り当該転売可)等を拡充。再開発・再建築でも組合員地位の譲渡制限が強化。

8.(金融側の補強) 住宅ローンのリスクウェイト引上げ等、銀行側の与信管理もタイト化

これは――「住宅ローンを借りにくくし、資金供給のいわば「蛇口」を絞って、住宅を買いにくくする」――というものです。また、住宅購入は「そこに住むこと」を前提として、複数の住宅を保有することを制限します。

投棄を防ぐことによって、住宅価格の上昇を防ぐためのものであり、同時に家計負債の上昇を阻止することを企図しています。

「やり過ぎだ!」を反発が高まる

なぜ韓国政府が必死になって規制に乗り出しているかというと、文在寅大統領の時代に不動産価格が急騰して国民からの批判が猛烈に強まった過去があるからです。

生来のウソつきにして前科四犯、真性のポピュリストである李在明(イ・ジェミョン)さんは、自身の求心力が落ちる批判が何よりも怖いのです。

Money1でもご紹介してきたとおり、韓国の一部地域ではマンション価格がまた上昇し、『韓国銀行』の李昌鏞(イ・チャンヨン)総裁が家計負債の増加を懸念する事態となっています(家計負債のほとんどは住宅ローンだからです)。

特に首都圏の地域では上昇はまた異常のほどどなっています。

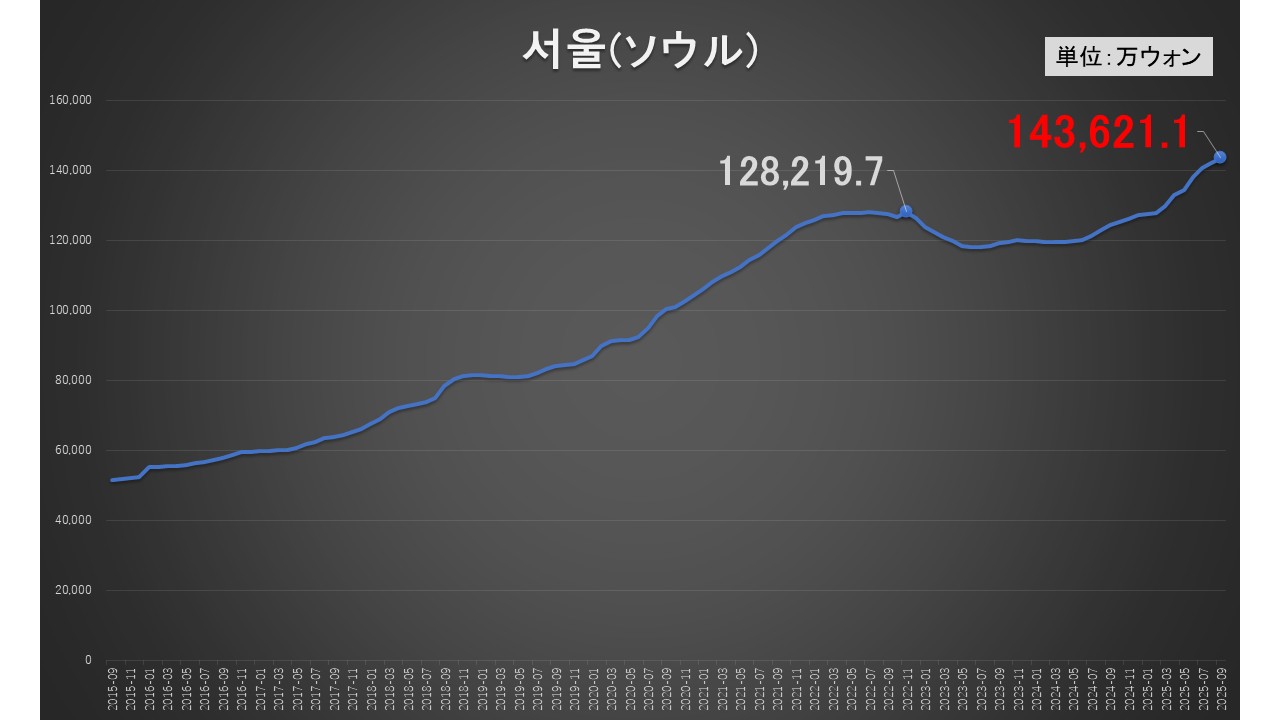

政府関連機関の公表するデータは改ざんされている可能性もあるので(文在寅大統領時代には実際に統計庁に圧力をかけていたことが判明しています)、『国民銀行』の公表する統計データから、ソウルのマンション平均売買価格の推移を以下に引きます。

データ引用元:『国民銀行』/グラフはMoney1編集部で作成

直近2025年09月では「14億3,621万ウォン」です(平均売買価格です)。

文在寅が不動産政策に失敗し(完全な失敗でした)、マンション価格が急騰し文在寅が退任した直後の2022年06月には最高値の「12億7,992万ウォン」でした。

尹錫悦(ユン・ソギョル)政権になって下落しましたが、また上昇に転じ、上げ続けてとうとう「14億3,621万ウォン」に到達したのです。

「12億7,992万ウォン」 ⇒ 「14億3,621万ウォン」で、12.2%の上昇です。

李在明(イ・ジェミョン)さんが大統領に成りおおせて就任したのが2025年06月04日ですので、06月末 ⇒ 09月の上昇率を見ると「6.5%」です。

就任からわずか4カ月弱でソウルのマンション平均売買価格は「6.5%」も上昇しました(年率換算すると約20.8%:)。

李在明(イ・ジェミョン)さんと愉快な仲間たちが必死に上昇に止めようとしているのは、kのような現実があるからなのです。

(吉田ハンチング@dcp)