Money1でもご紹介してきたとおり、韓国は半導体の輸出が大きく増加しています。

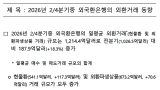

上掲の記事でご紹介しましたが、2026年01月、半導体の輸出金額は対前年同月比で102.7%も増えました。つまり昨年の2倍になったのです。

景気はいまだどん底景気に沈んでいますが、半導体だけは輸出金額が異常に増えています。いつまでAI好景気が続くか――なのですが、懸念もあるものの継続すると見られます。

韓国が気にしなければならないのは、むしろ中国半導体企業の勢いかもしれません。『毎日経済』の記事から一部を以下に引きます。

(前略)

人工知能(AI)時代が加速する中、核心産業分野で韓国の競争力が中国に押されているとの分析が出た。AIが予想よりも早くすべての産業分野に適用され始め、中国との競争が手に余り始めたという話だ。特に韓国経済の「支柱」と言える半導体産業さえ、中国と「競合」水準であるというのが国策研究機関の冷徹な診断だ。

サムスン電子・SKハイニックスが牽引するメモリー半導体分野は優位が確固としているが、次世代覇権競争の核心として浮上したAIチップなどシステム半導体の設計・生産では中国が韓国を引き離しているという。

23日、『産業研究院』が発表した「先端産業の韓中競争力分析と政策方向」報告書によると、中国は「中国製造2025」戦略で追求した半導体完全国産化という目標には到達できなかった。

しかし、ファブレス・後工程(パッケージング)・AIチップなどで独自のエコシステムを構築し、自前の競争力を確保したことが明らかになった。

チョ・ウンギョ『産業研究院』中国研究チーム長は「中国は2025年までに核心部品70%自給という目標は達成できなかったが、ファブレス・後工程分野はグローバル水準へと競争力が向上した」とし、「ファーウェイ、バイドゥ、アリババ、バイトダンスなど中国ビッグテック企業が独自AIチップの設計・活用を拡大しながら、中国内のAI半導体設計能力とファブレス競争力が強化された」と説明した。

合衆国がドナルド・トランプ大統領の第1期政権時に引き起こした米中貿易戦争は当初「中国の孤立」が目標だった。

しかし中国はAIが主流となる流れに乗り、自前のエコシステム構築に一定の成果を収めたという意味だ。

報告書は「中国は合衆国のAIチップ制裁の中で、単純なAI技術およびハードウエアの追撃戦略を超え、中国式AIエコシステムを構築した」とし、「AIモデル開発を超え、それを効率的に駆動できる半導体チップと関連システムを含む独自の技術エコシステムを構築している」と評価した。

(後略)

韓国の半導体産業は、猛追する中国企業にほとんど追いつかれている――という主張は、別に『産業研究院』だけの主張ではありません。

例えば『韓中社会科学研究』(2025年,第23巻第3号,通巻76号,pp.86-105/ク・ギボ,ユ・ウンジョン)の論文「中国政府の半導体産業育成政策の成果分析」の摘要部分を和訳してみます。

中国は半導体を戦略産業に指定し、中央および地方政府レベルで大規模な補助金と政策的支援を集中してきた。

このような産業育成方式は、過去の太陽光、電気自動車およびバッテリー、LCD産業などで見られた政府主導成長戦略と類似の文脈を取っている。

本研究は、中国がメモリー、ファブレス、ファウンドリー、装置および素材など主要半導体分野において一定水準の技術能力を確保しており、レガシープロセスの拡大と一部先端プロセスへの進入を通じて段階的に競争力を強化していることを具体的事例を通じて検討した。

併せて、株式市場上場支援、人材育成、クラスター造成など、半導体エコシステム全体の自立基盤を構築しようとする政策的流れも分析した。

特に合衆国の半導体産業統制は、中国政府の技術自立化の意志を刺激する契機として作用しており、技術自立化の過程は以前よりも速く進展している。

このような変化は韓国をはじめとする主要半導体生産国に構造的脅威として作用し得るものであり、今後のグローバルサプライチェーン再編の過程において中国が新たな変数となる可能性が高い。

したがって本研究は、中国半導体産業の各分野のみを基準として全体競争力を評価するアプローチから離れ、中国半導体産業の全体的な成長構造と産業エコシステムに注目する必要があることを提言する。

この論文も非常に興味深いものですが、半導体製造において韓国が追いつかれてきているという認識、また米中の対立が中国の独自開発を推進させている――という点は共通しています。

半導体産業は韓国にとって「虎の子」な産業です。こけたらどうするよ――な一本足打法になっているのでですが、どうするも何も答えはないのです。

(吉田ハンチング@dcp)