「だからデフレなんだってば」――という話の続きです。

PPI(生産者物価指数)については昨日ご紹介しましたが、本日はCPI(消費者物価指数)です。

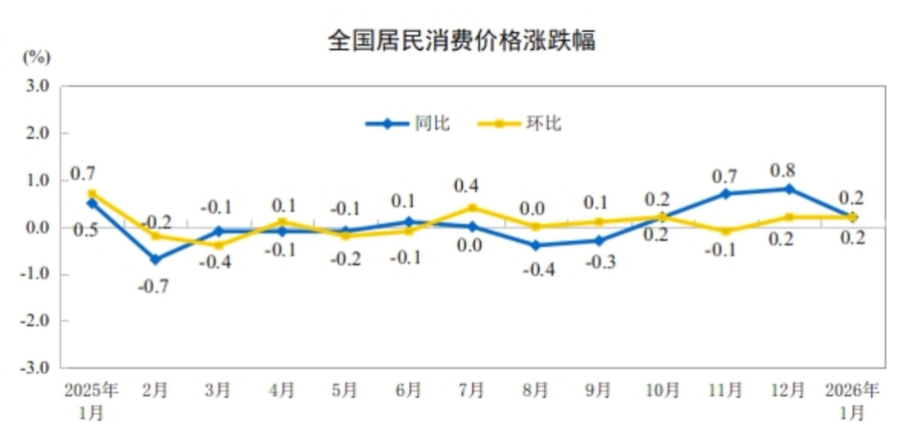

中国の国家統計局が2026年02月11日に2026年01月のCPIのデータを公表しています。まず全体像、月次の推移です。

↑青い線が対前年同月比の増減の推移。黄色が前月比の増減です。

国家統計局のプレスリリースでは「全国の消費者物価指数は対前年同月比で0.2%増加した」と書いているのですが、ご注目いただきたいのは「ずーっと低迷し続けている」ことです。

2025年12月に0.8%まで上昇したのですが、2026年01月、また0.2%に落ちました。

品目ごとに見ると以下のようになります。対前年同期比の増減にご注目ください。

□□□□□

| 2026年1月 消費者物価指数(CPI)主要データ | ||

| 前月比増減率 | 前年同期比増減率 | |

| (%) | (%) | |

| 消費者物価指数 | 0.2 | 0.2 |

| 内訳:都市部 | 0.2 | 0.2 |

| 農村部 | 0.2 | 0.1 |

| 内訳:食品 | 0.0 | -0.7 |

| 非食品 | 0.2 | 0.4 |

| 内訳:消費財 | 0.2 | 0.3 |

| サービス | 0.2 | 0.1 |

| 内訳:食品・エネルギーを除く | 0.3 | 0.8 |

| カテゴリー別 | ||

| 一、食品・酒類・外食 | 0.0 | -0.2 |

| 穀類 | -0.1 | -0.1 |

| 食用油 | -0.2 | -0.7 |

| 生鮮野菜 | -4.8 | 6.9 |

| 畜肉類 | 0.5 | -6.1 |

| 内訳:豚肉 | 1.2 | -13.7 |

| 牛肉 | 0.0 | 7.1 |

| 羊肉 | 0.3 | 4.6 |

| 水産物 | 2.0 | 0.7 |

| 卵類 | 2.7 | -9.2 |

| 乳製品 | -0.2 | -0.8 |

| 生鮮果物 | 2.0 | 3.2 |

| たばこ | 0.0 | -0.3 |

| 酒類 | -0.6 | -1.8 |

| 二、衣類 | -0.2 | 1.9 |

| 衣類 | -0.2 | 2.1 |

| 靴類 | -0.3 | 1.4 |

| 三、住居 | 0.0 | -0.1 |

| 賃貸住宅の家賃 | -0.1 | -0.4 |

| 水道・電気・燃料 | 0.1 | 0.4 |

| 四、生活用品及びサービス | 0.9 | 2.6 |

| 家庭用器具 | 0.7 | 6.6 |

| 家事サービス | 1.7 | -2.3 |

| 五、交通・通信 | 0.1 | -3.4 |

| 乗用車 | 0.3 | -1.5 |

| 交通機関用エネルギー | -1.2 | -10.4 |

| 交通機関の利用・整備 | 0.1 | -0.6 |

| 通信機器 | 0.9 | 1.3 |

| 通信サービス | 0.0 | 0.0 |

| 郵便サービス | 0.1 | -1.6 |

| 六、教育・文化・娯楽 | 0.3 | 0.0 |

| 教育サービス | 0.0 | 0.5 |

| 旅行代理店及びその他の旅行サービス | 1.8 | -6.6 |

| 七、医療・保健 | 0.3 | 1.7 |

| 漢方薬 | -0.1 | -1.4 |

| 西洋薬 | -0.1 | -1.0 |

| 医療サービス | 0.4 | 2.7 |

| 八、その他の用品及びサービス | 2.7 | 13.2 |

そもそも「前年比:+0.2%」というCPIも水準自体がほぼゼロでとてもインフレなんて言えません。食品・エネルギーを除くコアCPIも「+0.8%」しかなく、需要主導のインフレが弱いことを示しています。

最も重要なのは食品のデフレ傾向です。食品:-0.7%で、

豚肉:-13.7%

卵:-9.2%

食用油:-0.7%

――など、これは明確に「供給過剰+需要の弱さ」を表しています。

さらに、以下が見逃せません。

住居:-0.1%

家賃:-0.4%

これは重要です。不動産不況がそのままCPIに出ていると見られるからです。

一方で上がっているものもあります。ここがポイントです。

● 生活用品・サービス:+2.6%

● 医療:+1.7%

● 家庭用器具:+6.6%

つまり、サービス・一部耐久財は上昇しているのです。

●デフレ側

食品

不動産(家賃)

エネルギー

⇒ 需要不足+供給過剰

●インフレ側

サービス

一部耐久財

⇒コスト上昇 or 構造要因

――ですので「景気が弱いのに、一部では質の悪い低インフレが見られる」という状態なのです。「だからデフレだってば」は変わりません。

中国経済は「需要が弱く、デフレ圧力が強い状態」にあるのです。

(吉田ハンチング@dcp)