2026年03月23日、『韓国銀行』が「金融安定状況(2026年03月)」を公表しました。

⇒参照・引用元:『韓国銀行』公式サイト「「금융안정 상황」(2026년 3월)」

非常に濃い内容ですが、以下の「参考」として言及されている部分が面白いので、以下に引きます。

参考1 中東情勢が金融安定に及ぼす影響

1.最近、中東地域の地政学的リスクが大幅に拡大する中、今後の展開に対する不確実性も高まっている状況である。

中東情勢によるエネルギー供給網の混乱は、国際原油価格などのエネルギー価格の上昇につながり、物価や経済成長に影響を与えるだけでなく、リスク回避心理の強化を通じて、国内の外国為替・金融市場全般の変動性を拡大させる可能性がある。

特に、韓国のように中東地域の原油への依存度が高い68%エネルギー輸入国は、その影響が相対的に大きくなる可能性がある。

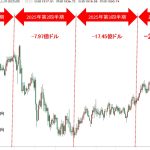

2.外国為替・金融市場では、為替レートは今年2月末に相当幅で低下したが、中東情勢以降、世界的なリスク回避心理の拡散に伴うドル高などの影響で主要国に比べて大幅に上昇し、これまで急上昇傾向を見せていた国内株式市場も、中東情勢発生直後に大幅な調整を見せるなど、変動性が拡大した。

中東地域の紛争が長期化した場合、外国人投資家の安全資産選好が強まり続けることで、株価や為替レートの変動性が緩和される際の制約要因となり得る。

市場金利も、原油価格の上昇により供給面からのインフレ圧力が強まるほど、世界的な金融引き締め懸念の高まりなどにより、上昇圧力が増大する可能性がある。

3.中東情勢の前後における株式市場の変動性拡大は、外国人による株式売却とともに株式市場への資金流入が顕著になり、証券会社の信用貸付も拡大したことで資金流入が大幅に増加したことにも起因する。

これに加え、短期的な収益追求志向が強まり、レバレッジ商品を中心に今年に入り残高が2倍近く増加(25年末10.4兆ウォン→26年2月末19.7兆ウォン)したデリバティブ型ETFも、変動性の拡大に拍車をかけたものとみられる。

4.中東情勢が長期化するほど、企業は原価負担の増加などを通じて収益性が低下する可能性があり、これは脆弱企業の債務返済能力の弱体化につながり、金融機関の資産健全性が低下したり、社債の借り換えリスクが増大したりする可能性がある。

特に構造調整が進んでいる石油化学業種の場合、中東地域からの原油輸入への依存度が高く、物量の確保に支障が生じる恐れがある上、世界的な供給過剰に伴う競争力の低下などにより、コスト上昇を価格に十分に反映することが難しく、財務健全性の低下が顕著になる可能性がある。

5.今回の中東情勢は、終結時期や紛争拡大の有無などに対する不確実性が高く、今後の展開次第で金融・経済への波及影響が拡大する可能性が常に存在する。

これに伴い、外国為替・金融市場および脆弱部門に対するモニタリングとリスク管理に注力するとともに、必要に応じて適時に市場安定化措置などが講じられるよう、政策当局間の協力を一層強化すべきである。

さすがは李昌鏞(イ・チャンヨン)総裁率いる『韓国銀行』で中東情勢の影響を冷徹に見ています。

長期化すると先行きの不確実性が増し、韓国経済に甚大な影響を与えます。

見逃してはならないのは、エネルギー需給逼迫によるインフレ圧力の増大です。間もなく2026年03月のCPI(消費者物価指数)が公表されますが、まずこれに注目です。

上流の燃料代が上がるので、エネルギーを消費する産業の全てが影響を受けます。

インフレが進行し、企業の業績が下がって景気が悪くなれば、物価UP・景気DOWNで「スタグフレーション」に突入する可能性が否定できません。

(吉田ハンチング@dcp)