2026年04月10日、『韓国銀行』は「経済状況の評価(2026年04月)」を公表しました。このリポートの中に、「最近の中国自動車産業の成長における主要な要因の検証」というコラムがあります。

タイトルのとおり、EVにおいて中国自動車産業が急成長した要因は何だろうか?――という内容ですが、中国自動車産業が困った状況に直面しているというデータも提示しています。

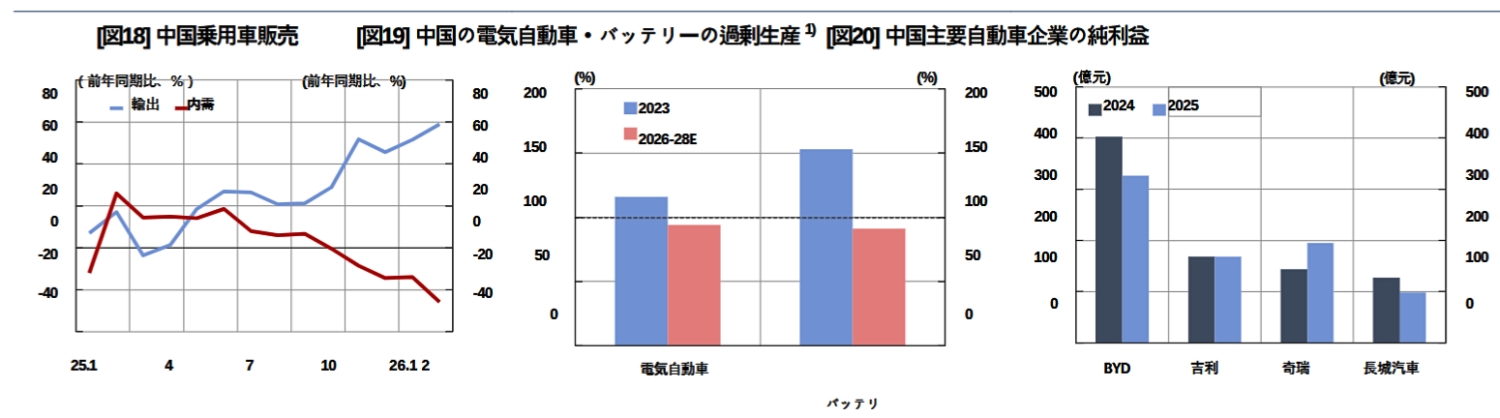

特にご注目いただきたのは以下の3つのグラフです。内需が低迷していること、過剰生産、そして収益率の低下――を示しています。

↑左から「中国乗用車販売」、「中国の電気自動車・バッテリーの過剰生産」、「中国主要自動車企業の純利益」/出典は全て『韓国銀行』「経済状況の評価(2026年04月)」

一番左のグラフが面白く、対前年同期比で輸出は伸び続けていますが、反比例して内需は下げ続け、直近はマイナスに転落しています。

真ん中のグラフは、電気自動車・バッテリーともに過剰生産の調整が起こっていることを示しています。

さらに右のグラフが主要中国自動車メーカーの純利益の2024年・2025年比較ですが、『BYD』『長城汽車』は利益が急激しました。過剰生産・過当競争(過剰な価格競争)によって利益が減少しているのです。

面白いのは、中国自動車メーカーの輸出増が韓国企業の立場を揺るがしている――という指摘です。『韓国銀行』は以下のように書いています。

今後も中国の自動車企業は、内需の低迷やアメリカ合衆国の関税障壁による衝撃を克服するため、対外輸出の拡大を図るだろう。

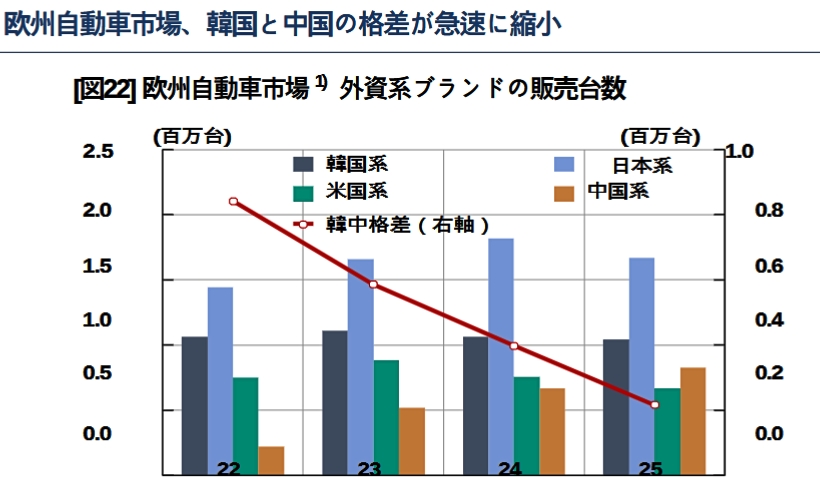

中国のグローバル進出が拡大するにつれ、韓国の自動車と中国の自動車との輸出競争度は2020年以降、非常に急速に高まっており、主力市場の一つである欧州市場における韓・中のシェア格差も急速に縮小している。

さらに、これまで中国乗用車の未開拓市場であった韓国国内でも、最近になって中国製電気乗用車の販売が急速に増加している点(『BYD』2025年:6,107台 ⇒ 2026年第1四半期:3,968台)にも注目すべきである。

中国自動車メーカーは、合衆国による関税賦課をものともせず(これを乗り越えるために)これからも対外輸出の拡大を図るだろう――としており、正しい見立てでしょう。

主力市場の一つである欧州市場における韓・中のシェア格差も急速に縮小している――が見て取れるのは以下のグラフです。

ご注目いただきたいのは、「中国・韓国の販売台数格差」を示す赤い線です。右肩下がりで、中国系自動車と韓国系自動車の販売台数差は明確に縮まっているのです。

『韓国銀行』はこのコラムの結びのところで以下のように書いています。

中国の自動車産業は、国家主導の支援と規模の経済を基盤に、生産・物的・技術面での競争力を確保し、急速に成長した。

しかし、この急成長の陰では、自動車メーカーの過剰な乱立により過熱競争が激化し、経営不振が蓄積されているのも事実である。

実際、最近では需要の伸びが鈍化する中、供給過剰が続き、これによる価格競争も激化しており、中国メーカーの純利益は急減した。

中国政府はこれを改善すべく、昨年から「反内巻(Anti-involution)」政策(不正競争防止法(2025年10月1日施行)の改正など)を推進し、企業間の過度な競争を抑制し、質的な成長を図るため、電気自動車産業の構造調整を進めている。

自由民主主義陣営国はイナゴのように襲い来る中国系ポンコツ自動車を締め出す必要があります。韓国政府に本当に自国の自動車メーカーを保護するつもりがあるのなら、中国企業の自動車をブロックすればいいのです。

もちろん、中国が激怒するのを一顧だにせずそんなことができるなら――ですが。

(吉田ハンチング@dcp)