韓国の金融監督院が興味深いデータを公開しています。

以下はプレスリリースですが……。

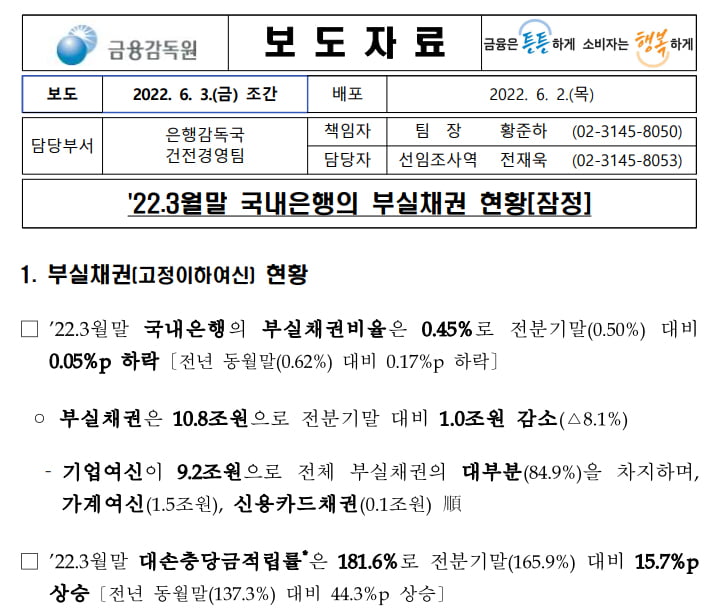

2022年03月末規準で国内銀行の不良債権比率が「0.45%」と歴代最低となりました。

2021年第4四半期末時点と比較して「0.05%」の下落。対前年同期比でも「0.17%」の下落です。

銀行が保有する債権のうち、回収できる見込みのない債権(= 不良債権)の占める割合が下がっているわけですから、これは普通なら喜ばしいことです。銀行の健全性を示しています。

しかし、この数字をこのまま信じてはいけません。

Money1をずっと読んでくださっている方はピンとくると思いますが、不良債権と認定されていない巨額の融資があるのです。

09月に不良債権の津波が来る!

コロナ禍の中、文前政権は2020年04月01日から「中小企業・個人事業主への融資について、償還期限の延長、元利返済の猶予」措置を行いました。

簡単に言えば、借金返済の繰り延べです。

この繰り延べ措置によって「中小企業・個人事業主への融資の不良債権認定」が止まっているだけなのです。

簡単にいえば、ダムに水がたまっている状態です。

この繰り延べ措置がなくなった途端、ダムが決壊。「さあお金を返してください」「利子を払ってください」が再開されますから、支払えませんとなったら「不良債権認定」が津波のように押し寄せる可能性があります。

この猶予措置は半年で終わるはずだったのですが、その後も期限延長が繰り返されて、いったん「2022年03月末で終了」と決まりました。

ところが、最後の最後に金融監督院が日和ってこれを「09月末まで延長」としたのです(2022年03月23日)。

で、あと約4カ月で期限切れです。

ダムでせき止められている金額は、2022年03月23日の同金融監督院のプレスリリースによると「2022年01月末規準で満期延長返済猶予措置の貸し出し残高は133.4兆ウォン(70.4万件)」です。

このうち何%が不良債権になるのか不明です。

金融監督院が日和って延長したので、尹錫悦(ユン・ソギョル)政権がこれを決断しなければなりません。あまりに不良債権が多くなると、銀行の健全性に問題が生じます。

――というわけで、金融監督院が今回公表した「国内銀行の不良債権率」はアテにならないのです。

4カ月後に何が起こるのかにご注目ください。

(吉田ハンチング@dcp)