2023年02月06日、韓国『SKイノベーション』の2022年第4四半期の業績が公表されたのですが、ひどいことになりました。

同社はもともと『LGエネルギーソリューション』と張り合う、韓国を代表する二次電池屋だったのですが、電気自動車用バッテリー事業は『SKオン』として分社化(『SKイノベーション』子会社)。またぞろ上場益を狙った分社化です。

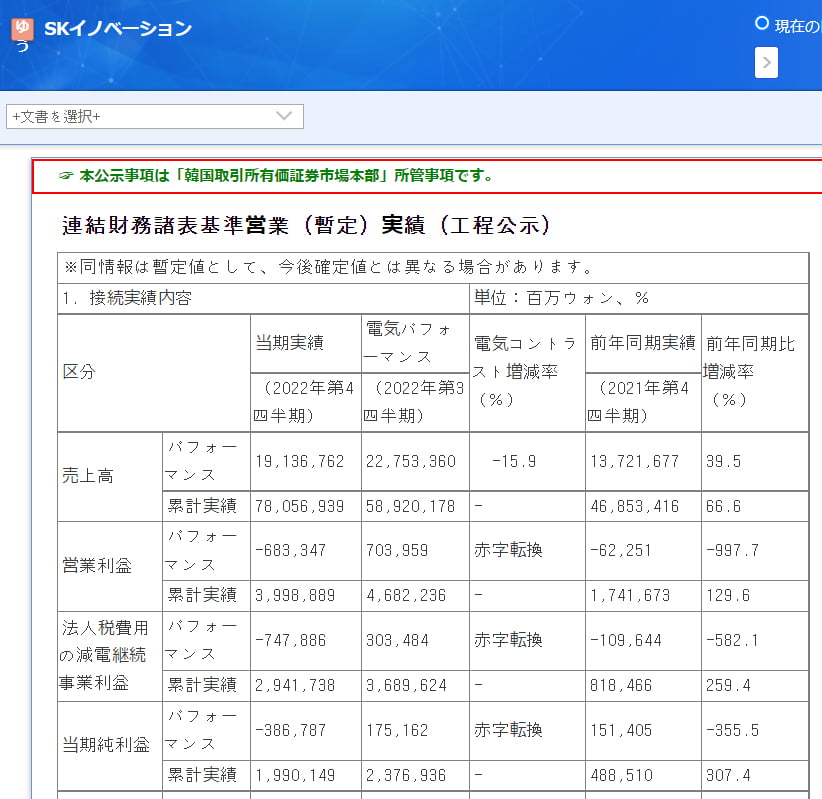

以下が『SKイノベーション』の業績公示です。

2022年第4四半期

総売上:19兆136,7億6,200万ウォン(39.5%)

営業利益:-6,833億4,700万ウォン(-997.7%)

当期純利益:-3,867億87万ウォン(-355.5%)2022年通期

総売上:78兆569億3,900万ウォン(66.6%)

営業利益:3兆9,988億8,900万ウォン(129.6%)

当期純利益:1兆9,901億4,900万ウォン(307.4%)※( )内は対前年同期比の増減

驚くべきことに、2022年第4四半期は営業利益が赤転して「-6,833億4,700万ウォン」。対前年同期比で「-997.7%」という大きな減少幅となりました。

通期で対前年同期比の増減を見ると、営業利益は「+129.6%」、当期純利益「+307.4%」と派手な数字となっています。営業利益は約2.3倍、純利益は約4.1倍に膨らんだのです。

第4四半期はなぜこんなに赤字転落したのか?です。

『SKイノベーション』の説明では、「上半期までは、原油価格の上昇と石油製品の需要増加による精製マージンの改善、特に石油製品の輸出物量の大幅増加で年間実績は前年比で大幅改善された」とのこと。

※「精製マージン」は非常に重要なポイントです。かつては以下のような事態がありました。

ところが、「第4四半期になって原油価格の下落に伴う在庫損失などの余波で赤字を記録」としています。

また、注目の二次電池事業ですが(『SKオン』は連結対象)、

営業利益:-9,912億ウォン

となっています。赤字です。

売り上げは「7兆6,177億ウォン」まで成長したにもかかわらず、約1兆ウォンもの赤字となっています。

大丈夫なのか、という話なのですが、2023年01月末基準で『SKオン』の累積受注額は、2022年の売上高の40倍を超える290兆ウォンを突破――となっています。

韓国の話なので、「それで本当にもうかるんでしょうね」と注視する必要があるでしょう。

(柏ケミカル@dcp)