家計については先の記事でご紹介しましたが、今回は企業にいきます。

2023年11月08日、『韓国銀行』が「2023年10月中の金融市場動向」を公表しました。この中に非常に興味深いデータがあります。企業の資金調達についてですが、以下をご覧ください。

⇒参照・引用元:『韓国銀行』公式サイト「2023年10月中の金融市場動向」

まずご注目いただきたいのは、2023年01~10月の資金調達額(増減)です。

01~10月

2022年:103.6兆ウォン

2023年:76.1兆ウォン

2023年は「27.5兆ウォン」も減少しています。26.5%減です。

3割減というと言い過ぎですが、1/4減ったというのは驚きです。

これはGDPにとっての重要な「投資」に大きな影響を与える減少です(すでに韓国のGDP成長率は悪くなっていますが)。とりもなおさず、企業が不景気に陥っている証左でもあります。

また、特筆すべきは「社債」「CP」(Commercial Paperの略:約束手形の一種)の急減です。

社債の純発行額(01~10月)

2021年:17.1兆ウォン

2022年:-5.4兆ウォン

2023年:-0.3兆ウォン

これは純発行額なので、マイナスということは償還額の方が多かったことを意味しています。2021年には「17.1兆ウォン」も発行額が上回っていたのに、2022年には償還増(マイナス)に転じ、それが2023年も続いています。

なぜこんなことになるかというと、原因は金利です。

発行金利が上昇したために、社債発行よりも金融機関からの融資を受ける方向に転じたため、償還の方が多くなったのです(それでも資金調達が減少している点に注意してください)。

CPも同様です。

CP・短期社債の純発行額(01~10月)

2021年:6.5兆ウォン

2022年:18.7兆ウォン

2023年:5.7兆ウォン

CPの場合は、マイナスにはなっていませんが、「2022年:18.7兆ウォン」から「2023年:5.7兆ウォン」に急減しました。

これはやはり金利上昇が原因ですが、2022年10月にあった『韓国レドランド』騒動の影響がいまだに続いているものと見られます。

江原道傘下の『江原中道開発公社』(GJC)が発行したABCP(Asset-Backed Commercial Paper:資産担保コマーシャルペーパー)が不渡りとなるという、致命的なアクシデントが起こり(しかも人災)、金利が急騰。

とてもではないがCPを発行できる状況ではない、となったのです。

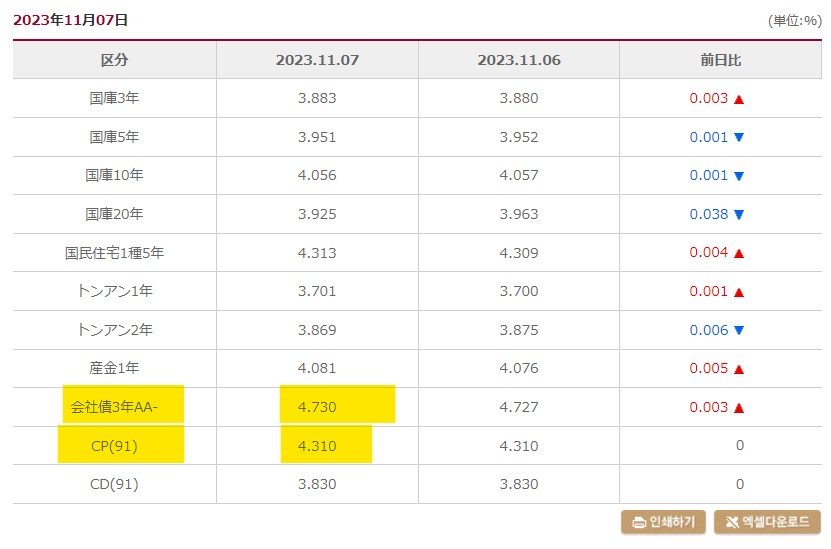

現在の社債のCP金利を見てみると、11月07日現在で以下のようになります。

「AA-」の格付けの企業の社債でも「4.730%」、91日物のCPは「4.310%」です。当然ですが、格付けの悪い企業の金利は上がります。短期資金調達市場では、格付けの悪い企業は高金利が原因で資金調達を躊躇する状態になっています。

――というわけで、高金利の中、企業の資金調達が難しくなっており、またこれが不景気の原因の一つなのです。

(吉田ハンチング@dcp)