2025年07月08日、『韓国銀行』が「資金循環統計(Flow of Funds)」を公表しました。

この中に見逃せないデータがあるのです。政府・企業・家計の負債合計です。

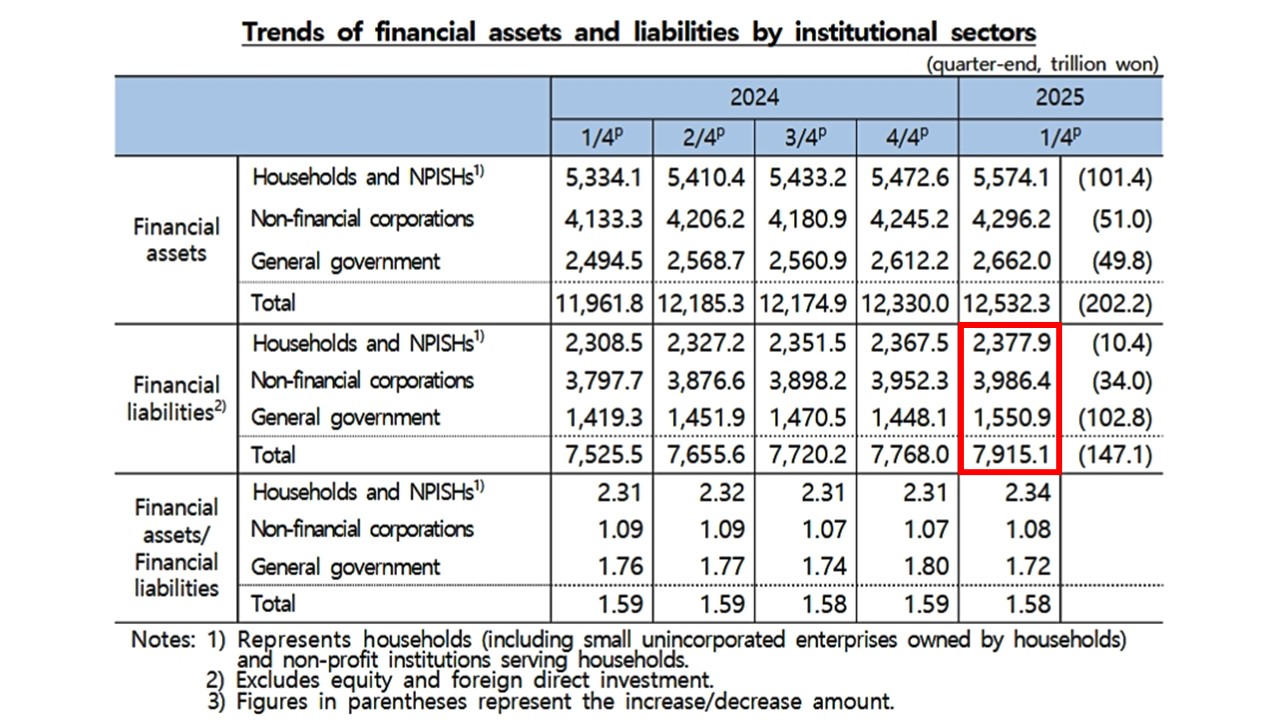

赤枠で囲んだ部分にご注目ください。

2025年第1四半期

家計負債:2,377.9兆ウォン

企業負債:3,986.4兆ウォン

政府負債:1,550.9兆ウォン

小計:7,915.1兆ウォン

韓国の政府・企業・家計、三部門の負債合計は「7,915.1兆ウォン」もあるのです。

約8,000兆ウォンです。

特にご注目いただきたいのは、政府負債です。対前期から「102.8兆ウォン」も増加しています(ついに1,500兆ウォン台になりました)。

負債の増加額「147.1兆ウォン」の約70%が政府部門に集中しています。

これは、大規模な補正予算や福祉拡大、現金給付政策が財源として公債発行に依存したことを反映していると考えられます。

もうひとつ、ご注目いただきたいのは「資産と負債」のバランスです。負債がたくさんあっても、それをはるかに上回る資産を保有しているのなら「大丈夫」と見ることができます。

しかし、企業は資産と負債の比率(資産を負債で割ったもの)が「1.08」で、資産と負債がほとんどイコールです。

つまり、韓国の企業というのは保有する資産とほとんど同額の負債を抱えており「脆弱」な構造だと考えなければならないのです。

韓国の家計負債対GDP比率は「まやかし」である

Money1を読んでいただいている方は、家計負債の金額が「合わない」と思われたのではないでしょうか。そうなのです。韓国の家計負債は「2,000兆ウォンもない」ことになっています。

しかし、この『韓国銀行』の「資金循環統計(Flow of Funds)」によると「家計負債の金額:2,377.9兆ウォン」となっています。

なぜこんなことになるかというと、韓国で一般にいわれる(そして金融当局が公表している)家計負債は「家計信用」を元にしたものだからです。

Money1でも――、

家計信用というのは、家計が金融会社から借りた貸し出し金額と、カード使用額などの販売信用を合わせたもの。至極簡単にいえば、家計が負債をどのくらい抱えているのか示しています

――とご紹介してきました。しかし、本来であれば家計負債は「資金循環統計における家計負債(Households and NPISHs Liabilities)」の方を使うべきなのです。

「家計信用」は“現実の貸借”中心の短期指標で、「資金循環統計における家計負債」は「経済主体全体」のストックベースの数字だからです。「マクロ経済の構造把握」に適しているのはもちろん後者の方で、『IMF』や『OECD』の基準に準拠しています。

家計信用の方は国際基準での比較には適していません。

ですから、韓国の家計負債はこの資料にある「2,377.9兆ウォン」の方を採用するのが正しいのです。

――するとどうなるか? 韓国の家計負債は「対GDP比率:約93%」という数字は(悪くいえば)「まやかし」です。対GDP比で100%を超えます。

『韓国銀行』が2024年05月06日に公表した「国民アカウントの基準年変更」によれば、「2020年の名目GDP:2,058兆ウォン」が基準ですから――、

韓国の家計負債は対GDP比:115.5%

――になります。この数字が正しいなら、韓国の家計負債対GDP比率はやはり世界最高です。

(吉田ハンチング@dcp)