読者の皆さまもすでにご存じでしょうが、2026年02月20日(現地時間)、アメリカ合衆国の連邦最高裁が「トランプ大統領・政権が推進してきた相互関税」について法律違反という判断を下しました。

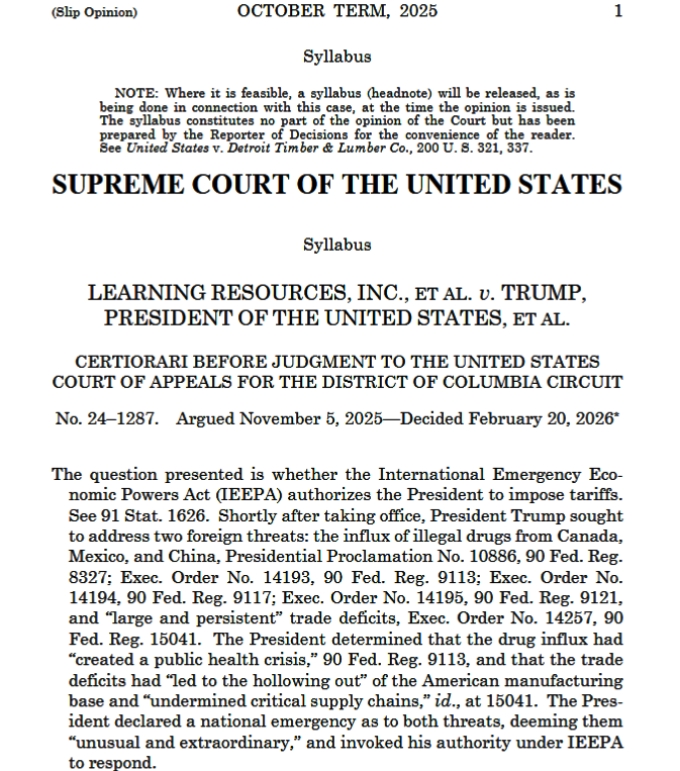

以下は最高裁が出した判決文です。

トランプ大統領・政権による各国に対するカツアゲに連邦最高裁が「ストップ」をかけました。ただし、合衆国政府はカツアゲ自体をやめる気はありません(後述)。

今回の争点は、

IEEPA(International Emergency Economic Powers Act:国際緊急経済権限法)※が、大統領に「関税」を課す権限を与えているか

――でした。

制定自体は1977年ですが、もともとは冷戦期の「敵性国との取引法(TWEA)」の乱用を制限し、

「緊急時に限定した経済制裁ツール」として再設計された法律です。

このIEEPAは、外国人・外国企業の資産を凍結(blocking / freezing)、外国との取引を禁止・制限(regulate / prohibit transactions)、金融・送金・貿易などを包括的にコントロールすることを可能とします。非常に協力な経済兵器として機能するものです。

最高裁が指摘したのが、このIEEPAには「tariff(関税)」という語は出てこない点です。要するに「regulate importation(輸入を規制する)」という内容に、関税賦課まで含めてよいのか?――です。

合衆国連邦最高裁は、これを「NO!」としました。

「IEEPAは大統領に関税賦課権限を与えてはいない」と判断しましたので、IEEPAを根拠にした「reciprocal tariffs(相互関税)は法的に維持できません。

連邦最高裁の判決文では、

(前略)

合衆国憲法第1条第8項は、「議会は、租税、関税、輸入税および物品税を課し徴収する権限を有する」と規定している。憲法制定者たちは、この課税権の特異な重要性を認識していた。

この権限には「極めて明確に」関税を課す権限が含まれる。

(中略)

憲法制定者らは、課税権のいかなる部分も行政機関に付与しなかった。つまり、政府は、大統領が平時に関税を課す固有の権限を有しないことを認めている。

しかるに、争われている関税を擁護するためにIEEPAにのみ依拠している。

政府は「規制する」および「輸入」という語句を、関税政策を設定する議会の権限を包括的に委任する効果を持つと解釈し、大統領があらゆる国からのあらゆる製品に対して、無制限の金額および期間で関

税を課すことを認めてしまっている。

――と書いています。

早い話が「租税、関税、輸入税および物品税を課し徴収する権限」は議会が有するものであって、大統領が大統領令によって勝手に上げ下げするのは法律違反だ――というわけです。

緊急事態法に対する重大問題原則の例外は存在しない。

関税が外交問題に関わるという事実も、同原則の適用を妨げるものではない。建国の父たちは平時における関税賦課の権限を「議会のみ」に与えた。

関税の外交問題への影響は、議会が曖昧な表現や慎重な制限なしに関税権限を放棄する可能性を高めるものではない。

したがって、大統領が正当化するためには「clear congressional authorization(明確な議会の授権)を示す必要がある。

となっていますので、もし相互関税を正当化(実施)したいのであれば、議会による承認を受けなかればならない――というわけです。

今回の連邦最高裁の判決は、

・IEEPAが根拠ではダメ(授権が明確でない)

・関税は議会権限

・重大問題なので曖昧な委任は認めない

――と示しました。見逃してはならないのは、IEEPAに依拠したのは駄目――といっているだけであって「相互関税自体がまったくの法律違反」と否定されたわけでない、という点です。

トランプ大統領・政権がそれでも相互関税を推進するなら、別の手を見つけることができます。

実際、(敗訴に備えていた)ホワイトハウス、商務省からは、IEEPAに依拠しないで正当化できる(と考えている)手を繰り出しています。

敗訴した同日(2026年02月20日)、「mposing a Temporary Import Surcharge to Address Fundamental International Payments Problems(根本的な国際決済問題に対処するため、一時的な輸入追加料金を課す)」という大統領布告を出しました。

USTRは「IEEPAで争われた相互関税などに限った判断」と位置づけ、他法(301/232)の関税は維持と声明を出しましたし、ベッセント財務長官は「代替権限(232/301/122)で置き換える」と公式に発言しました。

トランプ大統領・政権はあくまでもカツアゲを取り下げる気はないのです。

(吉田ハンチング@dcp)