2025年01月29日、韓国の金融監督院が面白いデータを公表しました。

ABS(Asset-Backed Securities)の発行額のデータです。

「ABS」については、昔の記事でご紹介したことがありますが、特定の資産(住宅ローン、オートローン、クレジットカード債権など)を裏付けとして発行されるSecurities(証券類)です。

金融機関が保有する債権を証券化することで流動性を高めることで、資金調達を容易にすることができます。

上掲を和訳したのが以下の表組です。

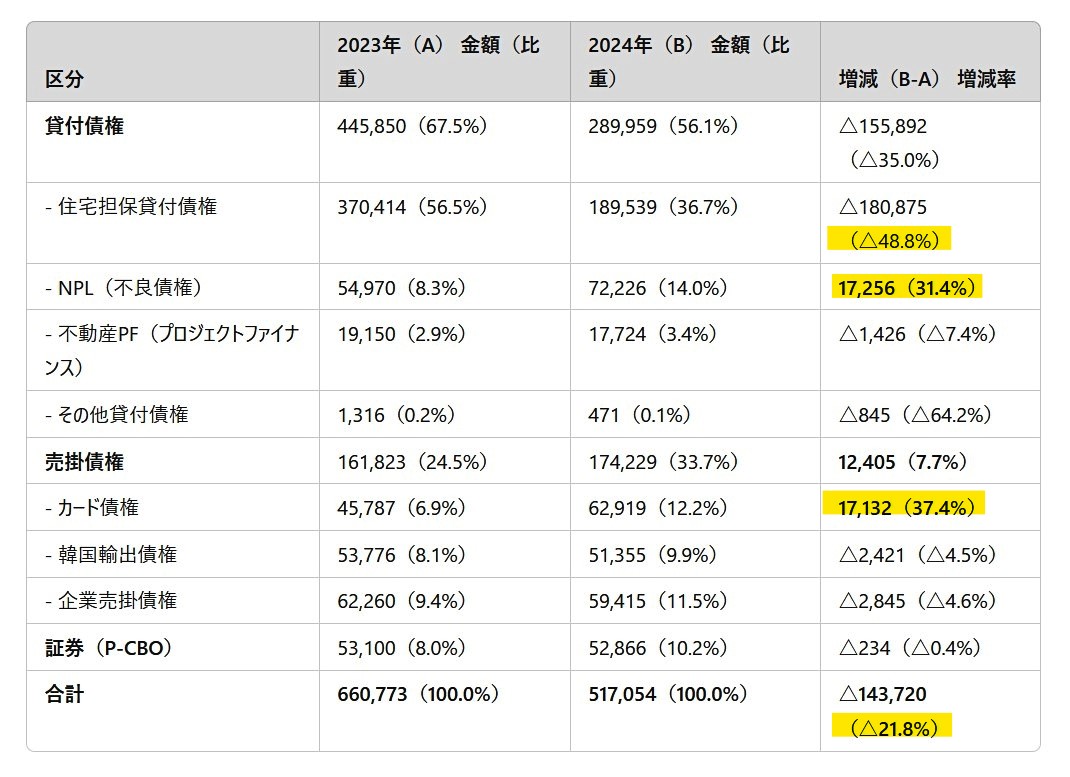

↑ご注目いただきたい箇所を黄色のマーカーでフォーカスしました。データ出典:『韓国 金融監督院』

まずご注目いただきたいのは、一番下の行です。

2024年のABS発行額は「51兆7054億ウォン」。

対前年比では全体で21.8%も減少しました。この急減が何より韓国経済の不調を示しています。なぜなら資金調達がその分減少しているからです。

投資家のリスク回避姿勢が強まっていることや、市場全体のリスクが高まっていることも示しています。

「何の資産を担保にした証券なのか」の内訳も非常に興味深い結果です。

「住宅担保貸付債券」が対前年同期比でなんと「48.8%」も減りました。

住宅担保貸付債券というのは、簡単にいうと住宅ローンを担保資産として証券化したものです(Mortgage-Backed Securities(モーゲージ担保証券:略称「MBS」)。それが激減しているということは、流動化が急減しているということで、不動産市場の低迷を反映していると見なければなりません。

また債権の流動化が進んでいる担保資産は何かと見ると――、

・NPL(Non-Performing Loanの略:不良債権):+31.4%

・カード債権:+37.4%

※対前年比の増減

――です。驚くべき結果です。

金融機関は増加した不良債権を証券化して処理を進めていることを示しており、また消費者のクレジット利用が増えていると見られます。

不良債権の場合は「金融機関が不良債権処理を進めている」と取ることもできますが、流動性を高めなければならないほど不良債権が積み上がったと見なければなりません。企業や個人の返済困難が増えている可能性があり、金融システムへのリスクが懸念されます。

カード債権の場合は、消費者が現金よりもカード決済に依存していること、あるいは景気が悪くて借金で生活を回しているケースが増えていることが考えられます。

さらに、韓国輸出債権や企業売掛債権の流動化がそれぞれ約4.5~4.6%減少していることは、輸出や企業活動が思わしくないことを反映していると考えられます。

――というわけですので、この「ABSの発行額」の結果は、韓国経済がいかに低迷しているのかの証拠になります。

(吉田ハンチング@dcp)