中国企業『CATL』(寧徳時代新能源科技)は世界一のシェアを誇る二次電池企業です。

Money1でもお伝えしてきたとおり、韓国企業『サムスンSDI』『SKオン』『LGエネルギーソリューション』の強力なライバルですが、中国内の電気自動車普及に伴い、韓国3社は水を開けられつつあります。

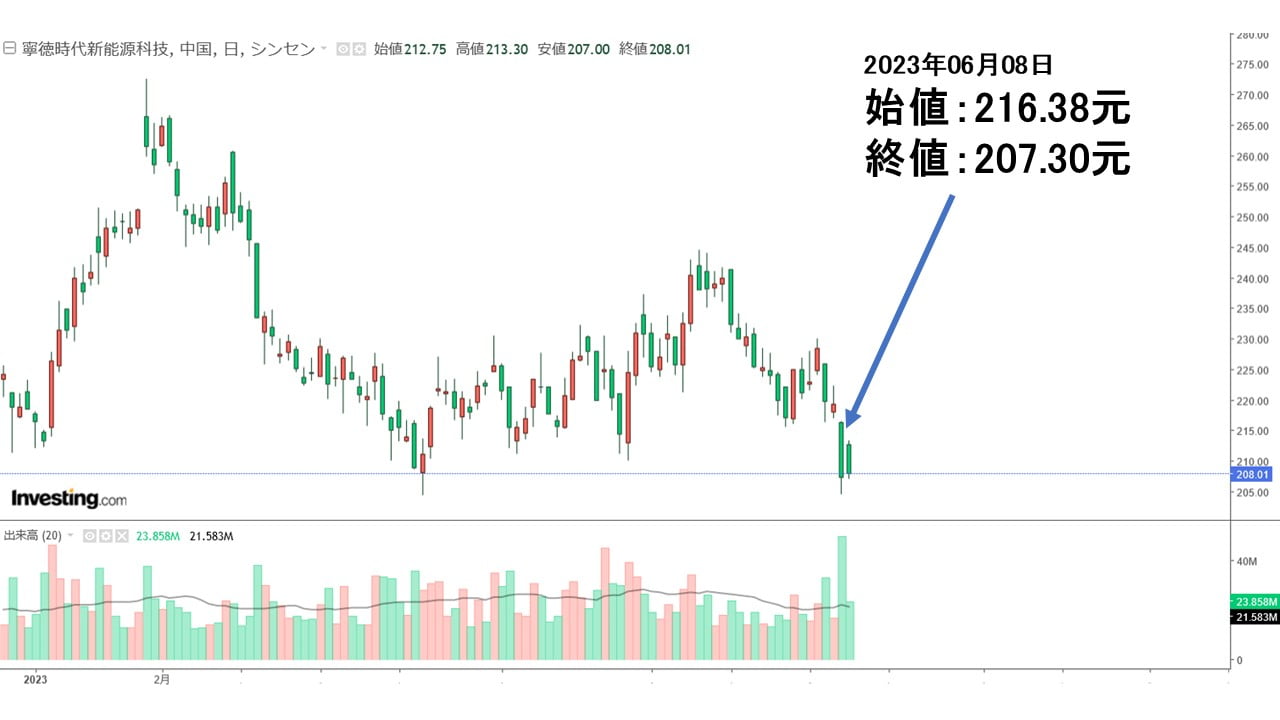

しかし、『CATL』の先行きについて、『モルガン・スタンレー』が暗い見通しを出し、2023年06月07日、株価が急落しました。まず、以下をご覧ください(チャートは『Investing.com』より引用)。

深セン市場ですが、07日は「始値:216.38元」から「終値:207.30元」まで急落。

前日(06日)の終値が「219.28元」でしたから、1日で

約5.46%も下落したので、暴落と呼んでもいいレベルです。

この暴落によって約526.6億元(約1兆327億円)の時価総額が蒸発しました。

08日も、前日より上げて始まったのですが、結局低迷して「208.01元」で終わりました。

『モルガン・スタンレー』が何を指摘したかというと、他でもないアメリカ合衆国の「IRA」(インフレ削減法)です。「電気自動車に搭載される二次電池」に使われる鉱物の原産地が中国の場合、補助金対象にならない――ので、事実上『CATL』製品は北米禁輸と同じだというのです。

もっとも、これは以前から分かっていた話なのですが、今回衝撃だったのは『モルガン・スタンレー』が『CATL』の目標株価を「214元から180元まで約15.9%も下げた」のです。

これまでの『CATL』の目標株価コンセンサスが「325.51元」でしたから、その55.3%に過ぎません。

半額とはいかないまでも驚くほどの低水準であることには違いなく、結果大量の資金流出が起こったというわけです。

ともあれ、中国企業から資金が抜けるのはいいことです。中国に資金を流入させてはなりません。そのお金が日本に害をなすことに使われます。

(吉田ハンチング@dcp)