2025年04月25日、『韓国銀行』が「2025年第1四半期中、外国為替銀行の為替取引動向」を公表しました。非常に面白い内容です。

タイトル:2025年第1四半期 外国為替銀行の外為取引動向

□ 2025年第1四半期中の外国為替銀行の一日平均外為取引(現物為替および外為派生商品取引)規模は727.6億ドルで、前四半期(677.3億ドル)に比べ50.2億ドル(+7.4%)増加

*(一日平均の買付・売却取引規模の合計)〇 現物為替(279.4億ドル、+23.0億ドル)および外為派生商品(448.1億ドル、+27.3億ドル)の取引規模がいずれも増加

「詳細は『添付資料』参照」

外国為替銀行の一日平均外為取引(現物為替および外為派生商品取引)規模は727.6億ドル――とさらっと述べていますが、これは2008年以降、過去最大の規模です。

これまでの最大は2024年第3四半期に記録した「709.1億ドル」でした。

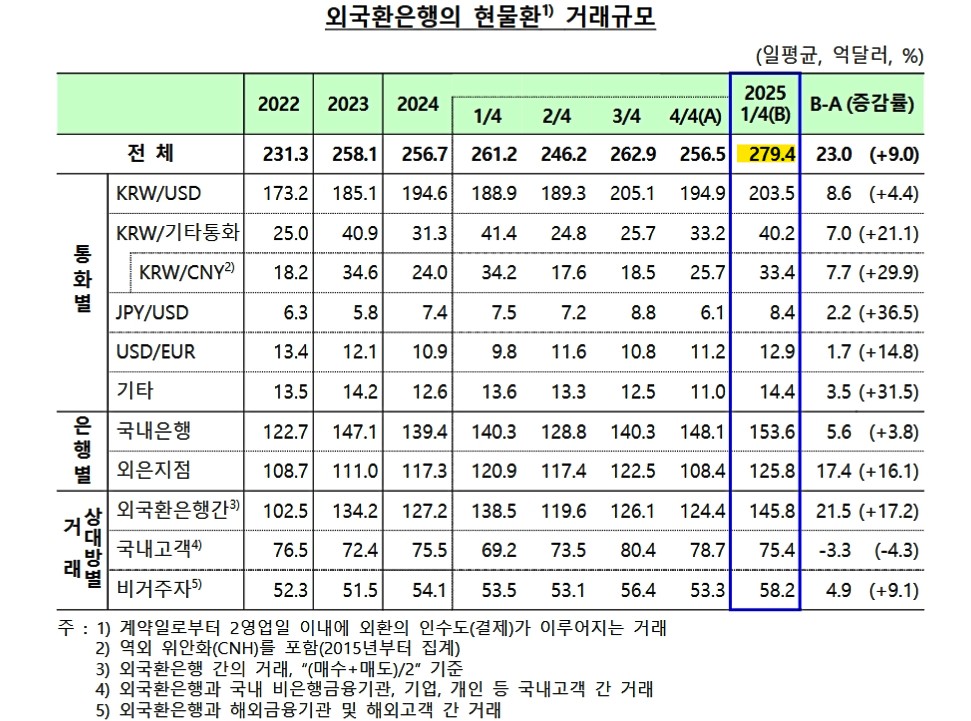

↑直物取引の表組で、黄色のマーカーでフォーカスしてあるのが合計「279.4億ドル」。

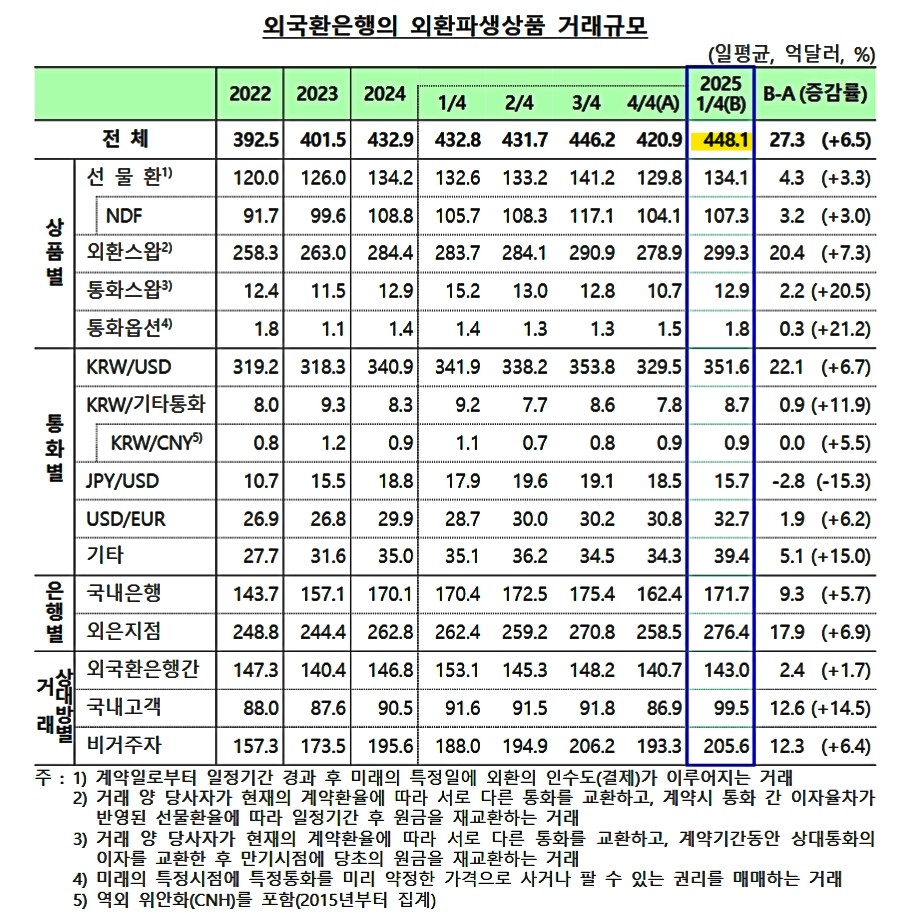

↑外為派生商品(デリバティブ)の表組で、黄色のマーカーでフォーカスしてあるのが合計「448.1億ドル」。直物とデリバティブで合計:725.6億ドル

※四捨五入しているので足しても合いません。

(外国為替銀行における)外為取引が過去最大にまで拡大しました。

理由は何でしょうか?

韓国の外為取引量は史上最高レベルに膨張したわけですが、これはウォン安が大きく影響したと考えられます。

以下はドルウォンの月足チャートですが、2025年第1四半期はまさにドルウォンは天井圏の戦いを繰り広げていました。

このままでは「1ドル=1,500ウォン」に到達するのでは――という恐れにさらされていた時期です。

韓国ウォンは2024年末から2025年初にかけて、かなりのスピードでウォン安(ドル高)に振れました(平均1,398.7 → 1,452.9ウォン/ドルへ、一気に50ウォン以上下落)。

このウォン安局面で、輸入企業はコスト増リスクを回避するため、輸出企業は為替差益確保を狙うため、金融機関や機関投資家も、外貨建て資産の価値変動をヘッジするため、それぞれ現物取引+デリバティブ取引(スワップなど)を増やしたと考えられます。

実際、上掲のデリバティブの表組を見ると、外貨スワップ(FXスワップ)の伸びが大きく、+20.4億ドル(+7.3%)となっています。これは明らかにヘッジニーズの急増を反映したものと見られます。

つまり、為替の変動リスクを管理する動きが一斉に高まった結果、外為取引が過去最大規模に達したと推測できます。

(吉田ハンチング@dcp)