先に、2025年04月22日に『IMF』(International Monetary Fundの略:国際通貨基金)が公表した「Fiscal Monitor(財政モニター)2025 April」の「韓国政府負債対GDP比率」についてご紹介しました。

実はこの資料の中に韓国についてもう一つ注目したいデータがあります。

「General government net lending/borrowing(一般政府純貸出/純借入)」です。

「一般政府純貸出/純借入」って何?

これは、その国の政府部門(中央政府・地方政府・社会保障基金など)全体の収支(財政収支)を示す指標です。

簡単にいえば、その国の財政が黒字なのか赤字なのかを対GDP比で示したものです。

Net lending/borrowing = 総収入 − 総支出

純貸出(net lending):収入が支出を上回った状態 ⇒ 財政黒字

純借入(net borrowing):支出が収入を上回った状態 ⇒ 財政赤字

(この場合は数字はマイナスになります)

※韓国では「歳入」「歳出」ではなく「収入」「支出」を使うのが一般的です。

注意していただきたいのは「Primary balance(プライマリー・バランス:基礎的財政収支)」とは違い、利払いなども含めた包括的な財政収支を示すものだ――という点です。

韓国政府の財政は2019年までは黒字だった!

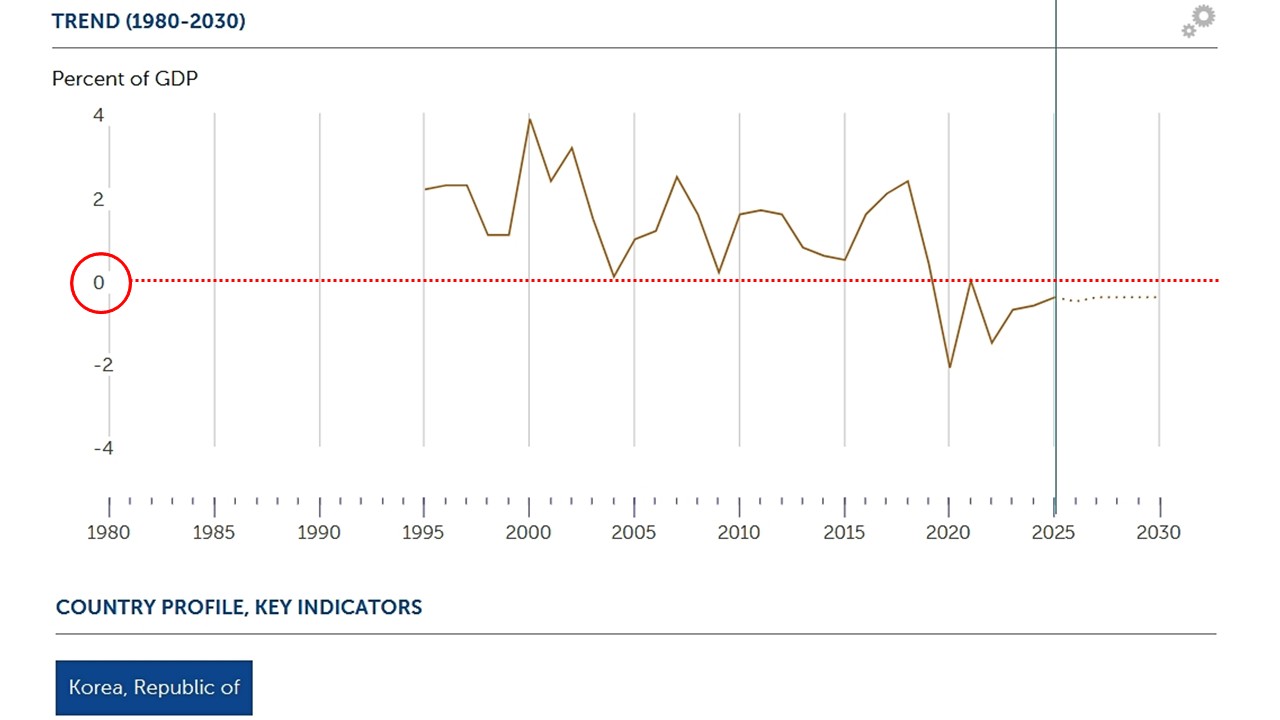

韓国のGeneral government net lending/borrowing(一般政府純貸出/純借入)が以下になります。

これは財政黒字・赤字の金額を対GDP比で計算したものですので、まず「0」より上か下かを見てください。実は、韓国は2019年までは財政黒字だったのです(2019年対GDP比:+0.4%)。

2004年:+0.1%

2009年:+0.2%

とギリギリだったこともありましたが、それでも財政は黒字だったのです。

ところが上掲グラフのとおり、コロナ禍に直撃された2020年「対GDP比:-2.1%」へと急落し、翌2021年に「0」と回復したものの以降はずっと赤字。

2025年には「対GDP比:-0.4%」となっており、以降も赤字が続くと予想されています。

これは当然の話で、そもそもが600兆ウォン超えの予算など無理にもかかわらず、支出を拡大し続けたからです。当然、収入が足りませんので、国債を発行するなどして資金を調達します。

この巨額の資金調達が政府負債を積み上げることになっているのです。

民間セクターでお金が回らなければ、政府が支出を拡大して資金を供給する――これ自体は間違ってはいません。しかし、それで景気が回復するのか?――という点が問題です。

中国などお金をまいても、まいても景気が回復しません。

韓国だって同様で、もし政府負債の拡大が景気を回復させないなら、政府負債がどんどん積み上がって、「韓国政府って持続可能なのか?」と信用を失墜させることになるでしょう。

そうなったら、世界的信用の毀損、キャピタルフライト、ドボンのルートが待っています。もう何度だっていいますが、「韓国政府は持続可能なのか?」は市場が判断するのです。

大勢が「駄目なんじゃね?」と思ったらおしまいです。市場のモメンタムはいつも重いのですが、動き出したら一瞬です。

韓国は大丈夫ですか?

(吉田ハンチング@dcp)