韓国では李在明(イ・ジェミョン)さんが大統領に成りおおせ、新政権が発足しています。

先にご紹介したとおり、2025年06月19日、国務会議において「徳政令」が可決されました。対象者113万人、16兆ウォンの借金棒引き(および債務減免)です。

まじめに借金を返済するのがあほらしくなるのが韓国という国です。しかも、その徳政令に投入されるのは国民の血税です。

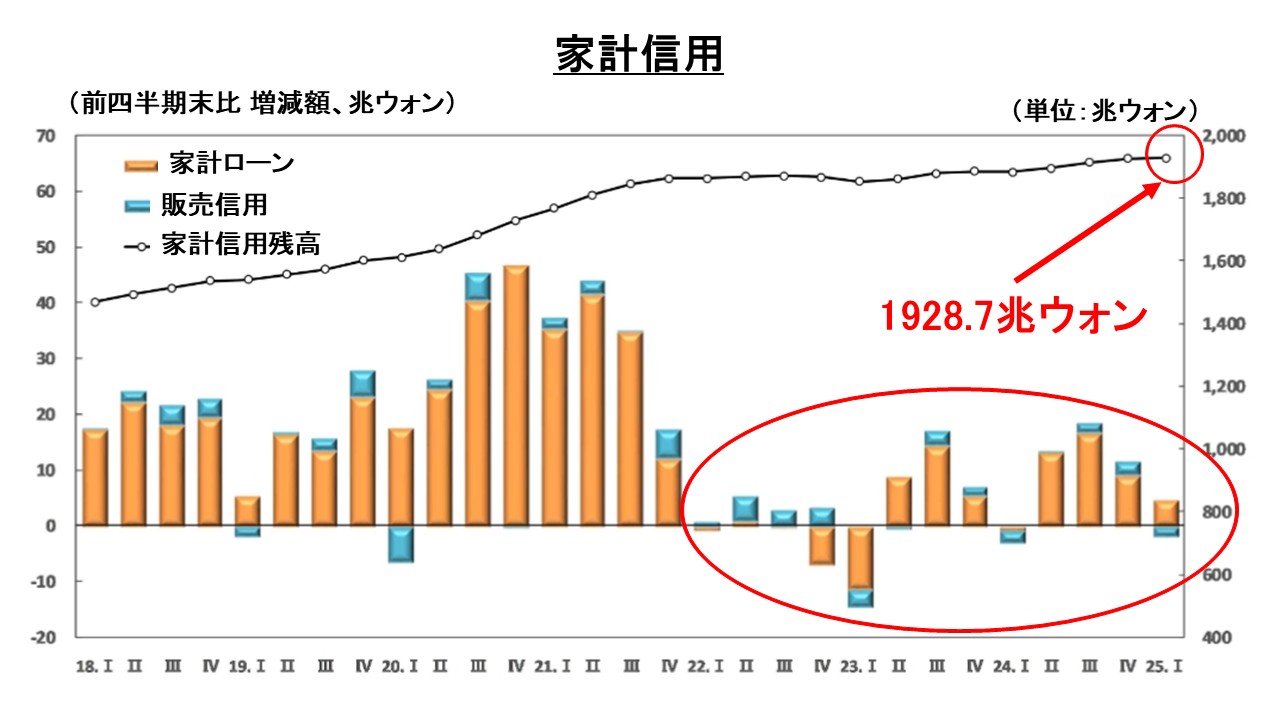

Money1でご紹介しているとおり、韓国の家計負債は世界的にも高水準で、以下は『韓国銀行』が公表した2025年第1四半期時点の家計信用の推移です。

家計信用というのは、家計が銀行・保険会社・消費者金融・公的金融機関などから受けた融資の金額、カードの使用金額(販売信用)を加えた「包括的家計の負債」を指します。

返済しなければならない借金ですので、債務です。2025年第1四半期時点で家計負債は「1,928.7兆ウォン」。これは韓国史上最大の金額です。

世界的にも上から数えた方が早く、『IIF』(Institute of International Financeの略:国際金融協会)の直近データによれば、家計負債の対GDP比は、調査国38カ国の中で第2位です。

ワースト2位というわけです。

「日本より豊かたな国になったー!」などと現実を理解していないことをいう韓国人ですが、負債を積み上げていることを忘れています。

2025年06月19日時点で、韓国の5大銀行、すなわち――

『国民銀行』

『新韓銀行』

『ハナ銀行』

『ウリィ銀行』

『農協銀行』

――の家計貸出残高は「752兆749億ウォン」を記録したことが分かりました。

05月末は「748兆812億ウォン」でしたから、ほぼ20日間で「3兆9,937億ウォン」も増加しています。約4兆ウォンの増加です。

何が増加したのか、増加幅を確認すると――。

2025年05月末 ⇒ 06月19日

住宅ローン:2兆9,855億ウォン

(この増加にはチョンセ資金含みます)

信用貸出:1兆882億ウォン

このまま増加すると、06月末時点では増加額は6兆ウォンを超えるのではないか――と見られます。

なぜ、ここまで家計への貸出が増加するかというと、例の「DSR規制」第3弾※が間近に迫っており(2025年07月01日から)、これが発動すると借りるのが難しくなるので、「規制が始まる前に借りとけ」という心理が働いているものと見られます。

また『韓国銀行』が基準金利を下げていますので、これで資金が借りやすくなって、住宅市場に流れ込みやすくなっているのです。

李昌鏞総裁は警告する「需要を増やせ!」

実際、ソウル首都圏の住宅価格はまたぞろ上昇傾向にあります。

国土交通部主管の「週刊統計」では、2025年06月第2週目には、ソウル・マンション売買価格指数は、前週比で「+2.6%」と急上昇しています。

これは約7年ぶりの大きな伸びで、「不動産バブル期(文在寅政権時代と同水準)」以来のことです。

06月18日、『韓国銀行』の李昌鏞(イ・チャンヨン)総裁は、

「最近、首都圏の住宅価格が上がっているのは期待心理が作用しているため」

「具体的な不動産供給案が首都圏から出るべきだ」

と述べています。李昌鏞(イ・チャンヨン)総裁の言葉は、ばかな政権がばかなことをしないように――という警告を含んでいます。

Money1でもご紹介しましたが、文在寅政権および『共に民主党』はホントにあほばっかなので、不動産価格急騰時に、税金を科すなど「罰則ばかり」を増やしました。

価格が上がるということは需要が足りないことを意味しています。

根本的に解決するには需要を増やさなければなりません。それをせず、罰則ばかりを増やし――全く抑止に効かなかったので、ようやく需要を増やし始めたのは、政権終盤になってからでした。

李昌鏞(イ・チャンヨン)総裁の警告は、このことを指しているのです。

銀行、第二金融圏(保証・サラ金など)を含む、ほぼすべての家計向けローンにストレスDSRが適用されます。

ストレス金利(Stress Rate)というのは、将来的な金利上昇のリスクを見越して、融資審査において実際の貸出金利よりも高めに仮定して計算に用いる金利のことです。

金融機関が借り手の返済能力を「厳しい状況下(=ストレス環境)」でテストするという意味から来ています。

この記事を制作している2025年06月22日時点では「0.75%」ですが、07月01日からは「1.5%」に引き上げられるのです。

例えば、実際の貸出金利が例えば「年利4.0%」でも、ローンの審査時には年5.5%(ストレス金利1.5%を足す)を使って「借入可能額」を計算するのです。

――結果として「借りにくく」なります。

ただし、首都圏除く、地方の住宅担保ローンについては例外的に12月末までストレス金利0.75%を継続します。