2025年08月13日、中国の中央銀行『中国人民銀行』が「2025年7月社会融资规模存量统计数据报告(2025年07月 社会融資規模残高統計データ報告)」を公表しました。

2025年07月 社会融資規模残高統計データ報告

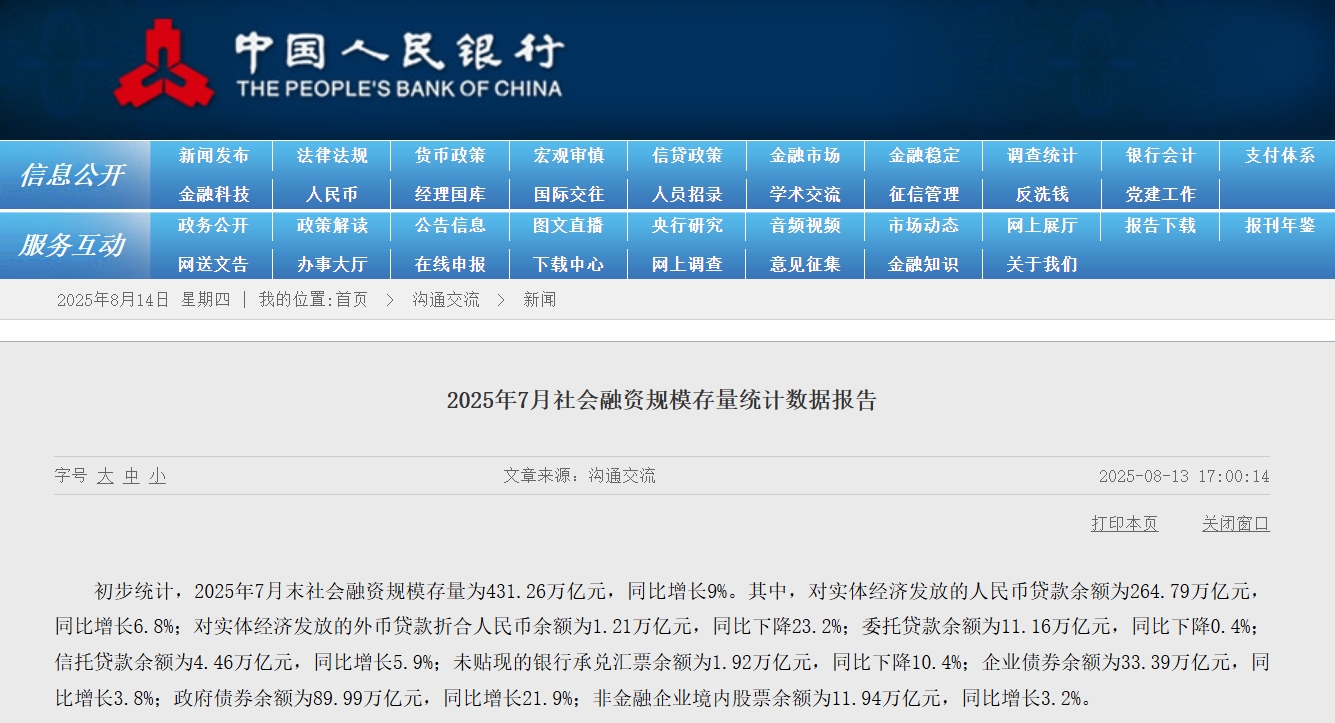

2025年08月13日 17:00:14基本的な統計によれば、2025年07月末の社会融資規模残高は431兆2,600億元で、前年同期比9%増加した。

そのうち、実体経済への人民元建て貸出残高は264兆7,900億元で、前年同期比6.8%増加した。

実体経済への外貨建て貸出(人民元換算)残高は1兆2,100億元で、前年同期比23.2%減少した。

委託貸出残高は11兆1,600億元で、前年同期比0.4%減少した。

信託貸出残高は4兆4,600億元で、前年同期比5.9%増加した。

未割引の銀行手形残高は1兆9,200億元で、前年同期比10.4%減少した。

企業債券残高は33兆3,900億元で、前年同期比3.8%増加した。

政府債券残高は89兆9,900億元で、前年同期比21.9%増加した。

非金融企業の国内株式残高は11兆9,400億元で、前年同期比3.2%増加した。

構造面で見ると、07月末における実体経済への人民元建て貸出残高は同時期の社会融資規模残高の61.4%を占め、前年同期比で1.2ポイント低下した。

実体経済への外貨建て貸出(人民元換算)残高は0.3%を占め、同0.1ポイント低下。

委託貸出残高は2.6%を占め、同0.2ポイント低下。信託貸出残高は1%を占め、同0.1ポイント低下。

未割引の銀行手形残高は0.4%を占め、同0.1ポイント低下。

企業債券残高は7.7%を占め、同0.4ポイント低下。

政府債券残高は20.9%を占め、同2.2ポイント上昇。

非金融企業の国内株式残高は2.8%を占め、同0.1ポイント低下した。

注1:社会融資規模残高とは、一定期間末(期末、四半期末、年末)において、実体経済が金融システムから得た資金の残高を指す。データは中国人民銀行、国家金融監督管理総局、中国証券監督管理委員会、中央国債登記結算有限責任公司、銀行間市場取引商協会などの部門からのものである。

注2:2023年1月より、中国人民銀行は消費金融公司、理財公司、金融資産投資公司など3種類の銀行業非預金類金融機関を金融統計範囲に組み入れた。これにより、社会融資規模の中の「実体経済への人民元建て貸出」および「貸出償却」データについて調整を行った。

いろいろと突っ込みたいところがあるのですが、まずご注目いただきたいのは「政府債券残高は89兆9,900億元で、前年同期比21.9%増加した」です。

この「89兆9,900億元」の中には、

中央政府債(国債)

地方政府債(特別債・一般債)

が含まれます。

2024年後半から2025年前半にかけて、中国は景気刺激策の一環として地方政府特別債の前倒し発行や、赤字国債の増額を行っています。

さらに、インフラ投資や災害復旧資金を賄うために追加債発行もあり、これが前年比大幅増の直接的な原因です。

つまり何をやっているのかというと、景気対策として債務発行を急拡大させた結果で、政府が借金してお金を回す――です。それにしても、対前年同期比で「+21.9%」という増加は尋常ではありません。

対前年同期比で政府債券の増加を比較してみると、以下のようになります。

中国:+21.9%

アメリカ合衆国:+6.0%

日本:+1.61%

民間でお金が回らないときは政府が行う――は間違ってはいません。正しい方向ですが、問題はここまでお金じゃぶじゃぶにしても中国の景気はちっとも回復の様相を見せないことです。

まるで底なし沼です。中国金融当局の皆さんも、もうどうしていいのか分からないのではないでしょうか。

(吉田ハンチング@dcp)