2023年06月08日、『韓国銀行』が「通貨信用政策報告書」を公表しましたが、この中に非常に興味深い分析があります。

通貨ウォンの脆弱性について指摘した箇所です。

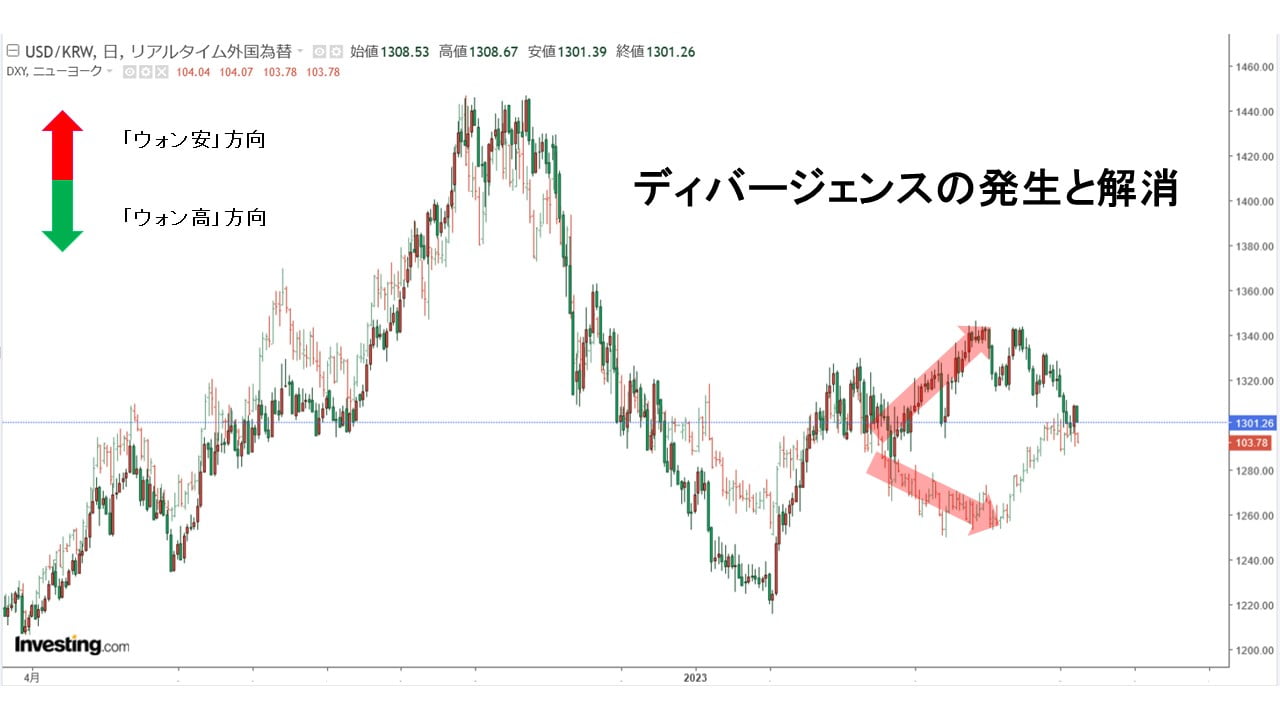

Money1でもご紹介したとおり、2023年03月初旬からドルが弱回っているのに、ウォンは安くなっていくという高安の方向性が乖離するという現象(ディバージェンス)が起こっていました。

ドルが強くなれば、ウォンが安くなって当然です。

先にご紹介したとおり、ドルの強さを示す指数「DXY」とドルウォンのチャートの方向は普通合っています。しかし、ディバージェンスが生じ、Money1では「ウォンが勝手に安くなっている」とご紹介しました。

↑DXYはバーチャートになっています。

『韓国銀行』も気になっていたようで、今回公表した資料の中にドルウォンとDXYのディバージェンスに触れた部分があります。以下をご覧ください。

⇒参照・引用元:『韓国銀行』公式サイト「通貨信用政策報告書」

『韓国銀行』も気にしていたとは驚きですが、このウォンの独歩安というべきディバージェンスは以下のとおり2023年06月08日現在ほぼ解消されています。

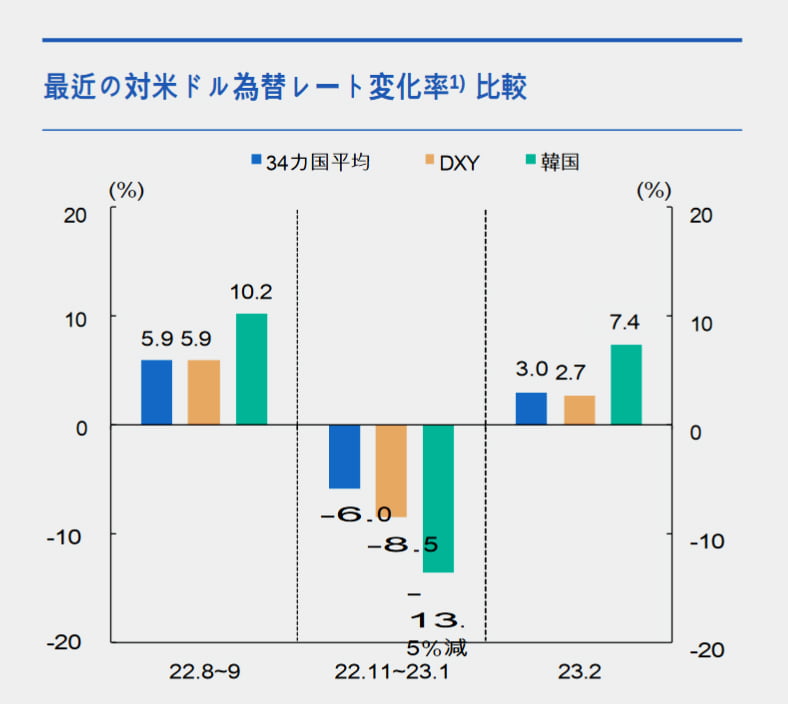

今回の『韓国銀行』のリポートの白眉というべきは、この章の以下の部分です。

(為替レート変化率の国際比較)

グローバル金融危機以降、米ドル高を引き起こしたイベントの期間中、主要国通貨の為替レートの変化率を比較すると、ウォンの変化率は比較的小さいことが分かった。しかし、2022年08月以降、今年初めまで米ドルが強気と弱気を行き来する(強気 → 弱気 → 強気)過程で、ウォンの為替レートの変化率(切捨て値基準)は他の通貨の平均値を大幅に上回った。

特に、今年02月中は、ウォンの為替レート下落率は他の通貨の平均値を2倍以上も上回り、34カ国中最も高い下落率を記録した。

これは、最近の韓国ウォンが過去2010年代とは異なる経済環境に置かれている状況で切り上げ現象に直面していることを示唆している。

⇒参照・引用元:『韓国銀行』公式サイト「通貨信用政策報告書」

2008~2009年の韓国通貨危機以降でならしてみると、他の通貨と比較してもウォンの変化は小さいものだったのですが、2022年08月以降はそうはいかなかった――と指摘しています。

それを示すのが上掲の引用図です。

DXYが5.9%上昇した(つまりドルが強まった)時期には、34カ国の通貨は平均で「5.9%」しか変動していないのに、ウォンは対ドルで「10.2%」も変動しています。

逆に、DXYが-8.5%下落した(つまりドルが弱まった)時期には、34カ国の通貨は平均で「-6.0%」しか変動していないのに、ウォンは対ドルで「-13.5%」も変動しています。

さらに、再びDXYが「2.7%」上昇した(つまりドルが強まった)時期には、34カ国の通貨は平均で「3.0%」しか変動していないのに、ウォンは対ドルで「7.4%」も変動しています。

34カ国の通貨のほぼ2倍の変動が起こるわけで、『韓国銀行』は「34カ国中最も高い下落率」と指摘しているのです。

ウォンはそれだけドルの変動に弱い「脆弱な通貨」ということです。ドルが風邪をひくとウォンは肺炎になります。

(吉田ハンチング@dcp)