2024年は韓国のPF(プロジェクトファイナンス)問題が本格化すると見られています。特に上半期を凌ぎきれるかが注目されます。

不動産業界はすでに借金で凌ぐのも限界となっており、実際2023年12月28日には業界第16位とされる『泰栄建設』が当局に対してワークアウト申請を行いました。

ワークアウトというのは「リストラによる人件費の削減や債務整理、資産の売買など過剰債務や固定費を削減すること」です。読者の方から「それって破綻した会社の再生処理を行うのと同じでは?」という質問が来ました。

ほとんど同じですが、実は少し違います。

ワークアウトは、企業が倒産や不渡り危機に瀕したときにお金を貸してくれた対象、すなわち債権団が集まって財務構造を改善する作業です。債権団の75%以上がこれを同意する場合、融資満期延長や資金支給など債権団の支援を通じて企業再生を試みることになります。

公的に破綻したと認定される前に、再生のため行う措置がワークアウトです。ワークアウトを申請したからといって不渡りを出した(デフォルトした)ことにはならないのです。

企業が既に不渡りを出して(デフォルトして)、裁判所の決定により企業の再生手続きに入る「法定管理」よりもレベルは低い概念です。例えばMoney1でもしつこくご紹介した『双竜自動車』の場合には「法定管理」でした。

つまり『泰栄建設』は二進も三進もいかなくなって、破綻前に当局に会社再生のための措置を求めたというわけです。

PFに関しては、2024年01月05日、『韓国建設産業研究院』が興味深いリポートを出しています(上掲はリポート表紙)。

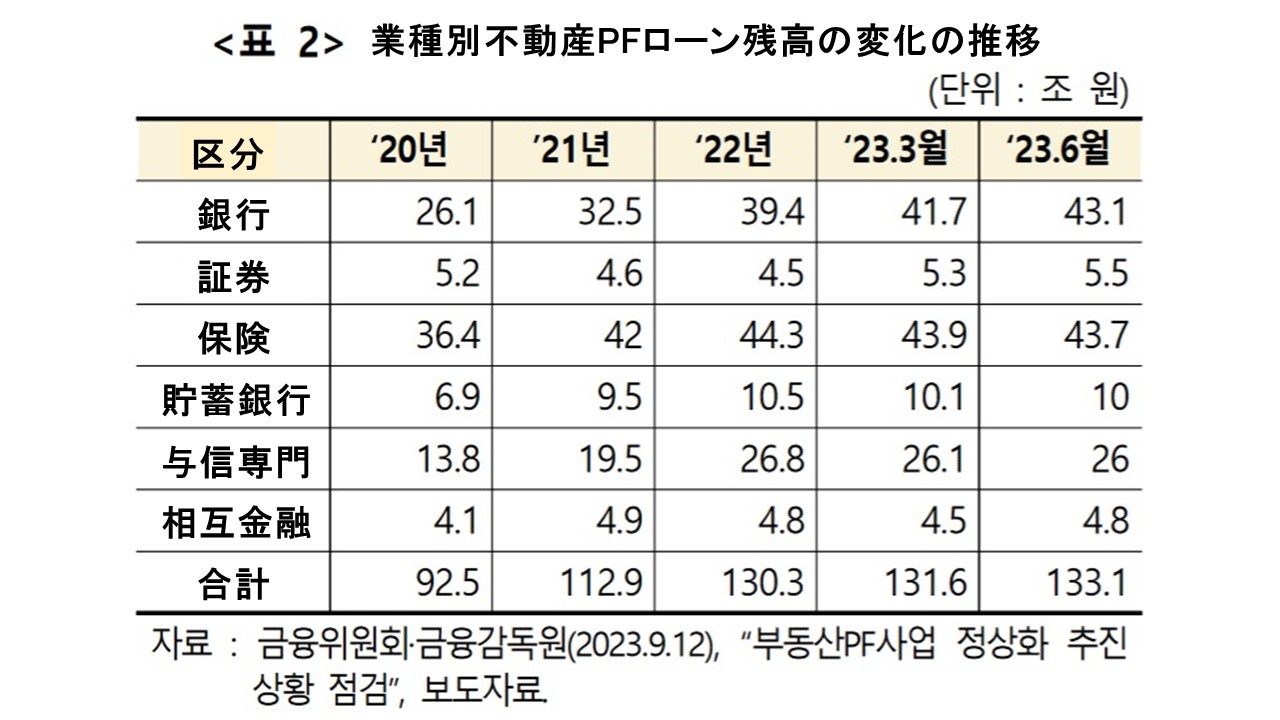

まずPF関連残高がいくらあるかですが、以下をご覧ください。

金融委員会・金融監督院のデータを基にした表組ですが、2023年06月時点で、銀行~相互金融合計「133.1兆ウォン」。ざっくり1/10にしても約13.3兆円ですから巨額です。

ブリッジローンと本PFがそれぞれ30兆ウォン、100兆ウォンと推計されています。ブリッジローンというのは、その名のとおりPFを組む前の「つなぎ融資」です。

2023年上半期時点で、第2金融圏で取り扱ったPFの満期延長比率は、ブリッジローンが70%、本PFは50%程度と把握されています。

ここから同リポートでは――もし不動産市場の回復が遅れる場合には、単純計算でブリッジローン21兆ウォン(30兆ウォン × 70%)、本PF50兆ウォン(100兆ウォン × 70%)、計71兆ウォンが不良債権化する可能性がある――と指摘しています。

ざっくり7.1兆円の不良債権というわけです。

これが現実にならないために、韓国金融当局は手当を行わないといけないのです。

(吉田ハンチング@dcp)