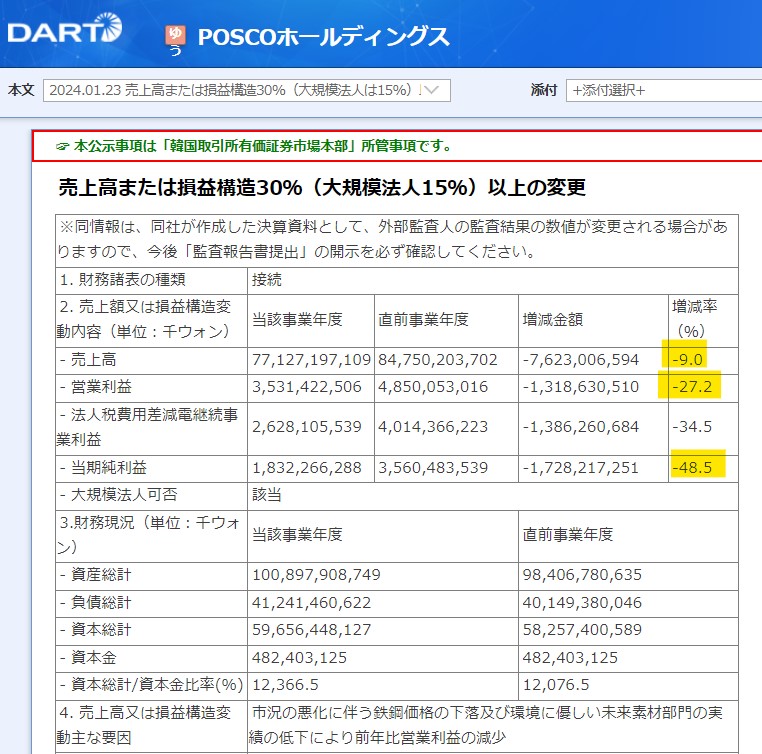

韓国鉄鋼業の最大手『POSCO(ポスコ)』の業績が大変に悪くなりました。以下の『DART』に公示されたデータをご覧ください。

↑黄色のマーカーを引いてあるのが対前年同期比の増減。2023年

総売上:77兆1,272億ウォン(-9.0%)

営業利益:3兆5,314億ウォン(-27.2%)

当期純利益:1兆8,323億ウォン(-48.5%)※( )内は対前年同期比の増減

⇒『韓国金融監督院 公示システムDART』公式サイト

総売上は9.0%しか減っていないのに、営業利益は「27.2%」減り、純利益は「48.5%」も減少しました。

利益激減といっていい業績ですが、上掲のとおり『ポスコ』は「市況の悪化に伴う鉄鋼価格の下落および環境に優しい未来素材部門の業績の低下により前年比営業利益の減少」と説明しています。

「環境に優しい未来素材部門」の業績の低下――というのは、二次電池の素材を手掛ける『ポスコ フューチャーM』などのことをいっています。

『ポスコ フューチャーM』の業績は急速に萎縮しました。以下をご覧ください。

2023年

総売上:4兆7,598億ウォン(44.2%)

営業利益:358億ウォン(-78.4%)

当期純利益:44億ウォン(-96.4%)

売上高は44.2%も増加したのに、営業利益は「78.4%」減り、当期純利益は「96.4%」も減少しています。収益性が急速に悪化したことを示しています。

なぜ業績が悪くなったかというと、原材料となるリチウムの価格変動が原因です。日本の資本と技術で造られた『ポスコ』ですが、期待されている二次電池が足を引っ張っています。

(吉田ハンチング@dcp)