韓国では、政権交代が起こると、前政権まで「功績」とされていたことについて、急転直下「実は……」とロクでもない事実が明らかになります。

自身の正当性を示すために、前政権までの功績を全否定にかかるからです。

先にご紹介したとおり、尹錫悦(ユン・ソギョル)前大統領が功績として誇っていた「チェコへの原発輸出決定」も、「実はこんな不利な秘密契約があったのですよ」という報道が出ています。

韓国のことなので「また始まったよ」なのですが、韓国の原発輸出第1号として知られるUAEのバラカ原発でも不都合な事実が出てきました。

事業の累積収益が赤字に転落した――というのです。

↑韓国がUAEと契約して建造したバラカ原発。4基の原子炉を有する原子力発電所で、2025年08月現在、4基とも商業運転に入っています。2009年12月に契約し、最後の4号機が稼働開始したのは2024年ですから15年もかかりました。2020年完工予定でしたから、予定から5年遅延しています(ただしまだ全部の施設が完成したわけではない)。

興味深いデータがあります。『韓国電力』の事業報告書です。現在、2025年上半期のデータまで出ているのですが、海外原発等の項目が非常に面白い結果になっているのです。

海外原発事業の収益は赤字に転落した!

毎度おなじみ『DART』に掲載されたPDFからその部分を切り出してみると、以下のようになります。

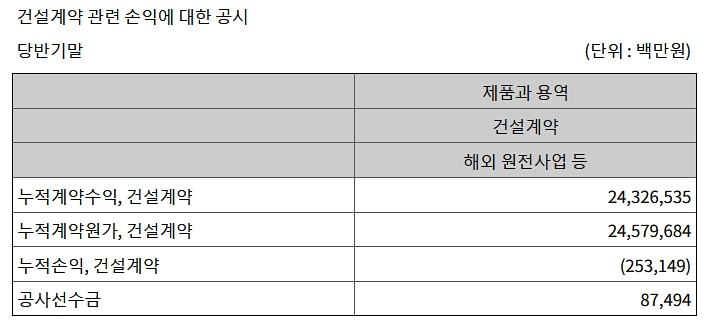

当半期末(2025年上半期:引用者注)

製品および用役/建設契約/海外原子力発電事業等

累積契約収益(建設契約):24兆3,265億3,500万ウォン

累積契約原価(建設契約):24兆5,796億8,400万ウォン

累積損益(建設契約):-2,531億4900万ウォン

工事前受金:874億9,400万ウォン

「海外原子力発電事業等」はマイナスなのです。累積で「-2,531億4,900万ウォン」です。

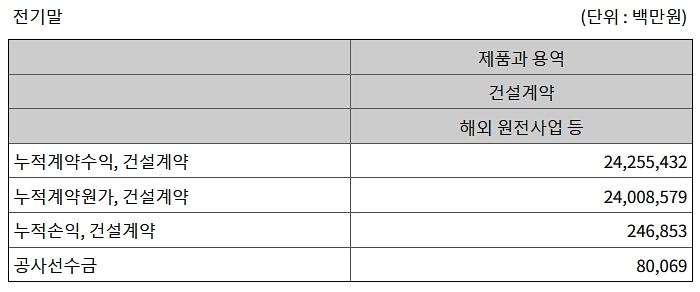

面白いのは「前期末」の収益についてはプラスだったことです(以下)。

前期末

製品および用役/建設契約/海外原子力発電事業 等

累積契約収益(建設契約):24兆2,554億3,200万ウォン

累積契約原価(建設契約):24兆85億7,900万ウォン

累積損益(建設契約):2,468億5,300万ウォン

工事前受金:800億6,900万ウォン

前期末、すなわち半年前の2024年末には「累積損益:2,468億5,300万ウォン」の黒字です。

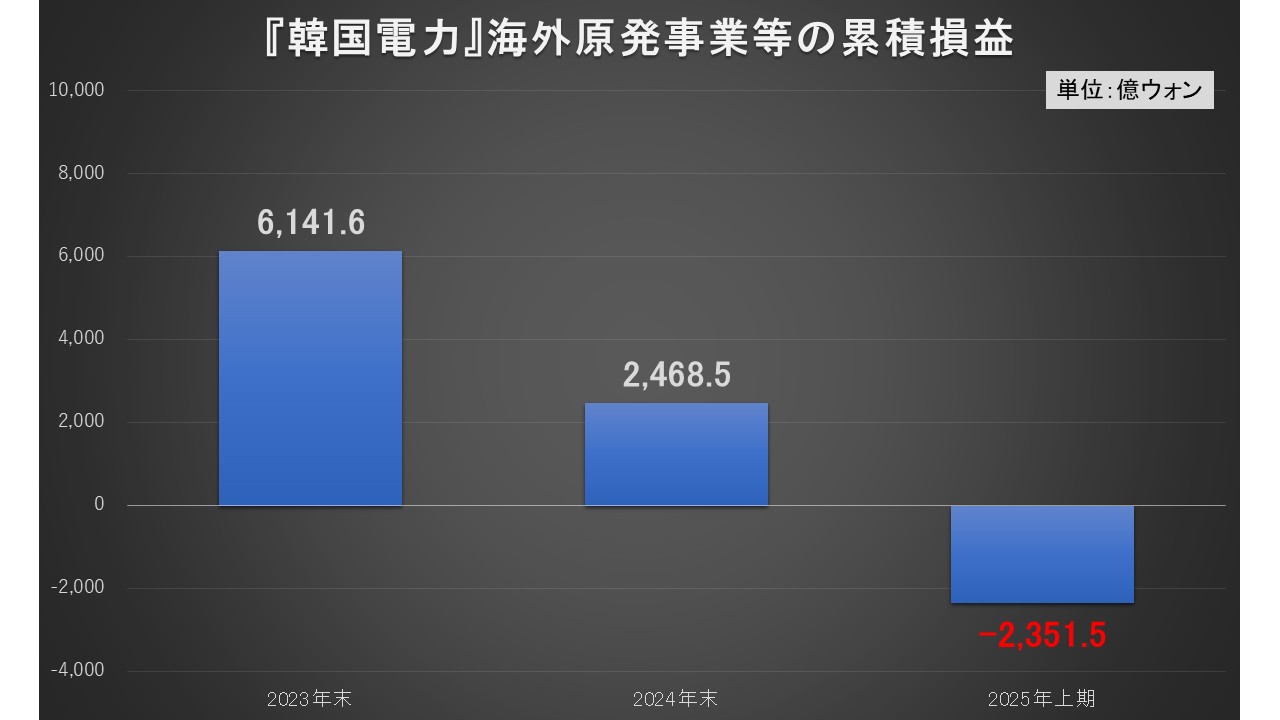

しかも、さらに1年前の2023年末(『韓国電力』の第63期末)には「海外原発事業等」の累積損益は「6,141億5,700万ウォン」の黒字でした。

つまり、海外原発事業等の損益は以下のように推移し、ついに赤転したというわけです。

バラカ原発事業も赤字転落! しかも追加工事10億ドルを巡って内紛

UAEのバラカ原発の損益について、『KITA』は以下のような記事を掲載しています。

韓国の初の海外原発輸出成功事例として記録されたアラブ首長国連邦(UAE)バラカ原発事業が赤字に転換した。

当初の計画より工事期間が遅延し、費用が増加したためであり、これにより収益性が悪化した結果だ。

韓国が今年チェコに歴代で二番目となる原発を輸出することにするなど、政策的に原発輸出を継続して推進している中で、受注と同じくらい収益性管理の重要性が高まったという評価が出ている。

19日、『聯合ニュース』が韓電の今年上半期の財務諸表を分析した結果、バラカ原発事業が大部分を占める「UAE原発事業等」項目の累積損益は349億ウォンの赤字を記録した。

累積収益率は−0.2%に落ちた。UAE原発事業の累積損益が赤字を記録したのは今回が初めてだ。

この事業の累積損益は2023年末の4,350億ウォンから昨年末の722億ウォンへと急減した後、今年上半期に赤字へと戻った。

累積収益率も2023年末の2.0%から2024年末の0.3%へと低くなった後、結局マイナスへ落ちた。

合計4基で構成されたバラカ原発は、李明博大統領在任時の2009年に韓国が初めて海外で受注した原発である。受注金額は約22兆6,000億ウォンであった。

2021年の1号機を皮切りに、昨年の4号機まで順次に商業運転に入っており、現在は発注先と主契約者である韓電が総合竣工を宣言するための最終精算作業を進めている。

業界によれば、収益性悪化の主な原因として工期延長が指摘される。もともと2020年の完工を目標としていたが、実際には2024年になってようやく最後の4号機が完工した。

(後略)

ただし、これからさらに赤字は膨らものと見られます。

Money1でもご紹介したとおり、遅延によって発生した費用について、『韓国電力』と『韓国水力原子力』が揉めているからです。

金額は10億ドル。

『韓国水力原子力発電』は、発注社であるUAEと韓電の帰責による工期遅延と追加作業指示によってこの金額の損失が出た――と主張しているのですが、『韓国電力』は拒否。

『韓国電力』は、チームコリアとして受注したものであって、身内でお金を取るのではなく、「UAE」から取り立てるべき――と言を左右にしているのです。

この紛争はロンドン国際仲裁裁判所に持ち込まれることになりました。

傑作なのは、『韓国電力』が『韓国水力原子力発電』が主張する10億ドル(1兆4,000億ウォン)の追加工事費のうち、約10%水準の「1,700億ウォン」だけを引当負債として計上していることです。

さあ、どうするんでしょうか。

「収益性は重要かも……」当たり前だ!

それよりも面白いのは『KITA』の「受注と同じくらい収益性管理の重要性が高まったという評価が出ている」という箇所です。

韓国は何かというと「受注した」と喜びます。

しかし重要なのは、「その受注した事業でいくら儲かったのか」のはずです。

収益性管理の重要性が高まった――ではありません。

なぜ今になってそんな基本的なことを言うのでしょうか。ばかなのでしょうか。

(吉田ハンチング@dcp)