2025年12月01日、『韓国銀行』が「2025年10月の居住者外貨預金動向」のデータを公表しました。

※この場合の居住者の定義は「内国人と国内企業、国内に6カ月以上居住した外国人、国内に進出している外国企業などの国内外貨預金」です。

これが面白い内容です。

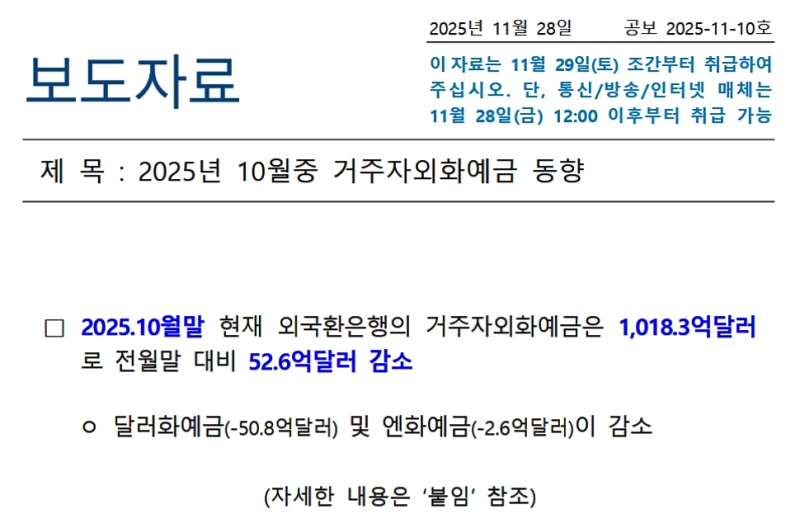

題目:2025年10月中 居住者外貨預金動向

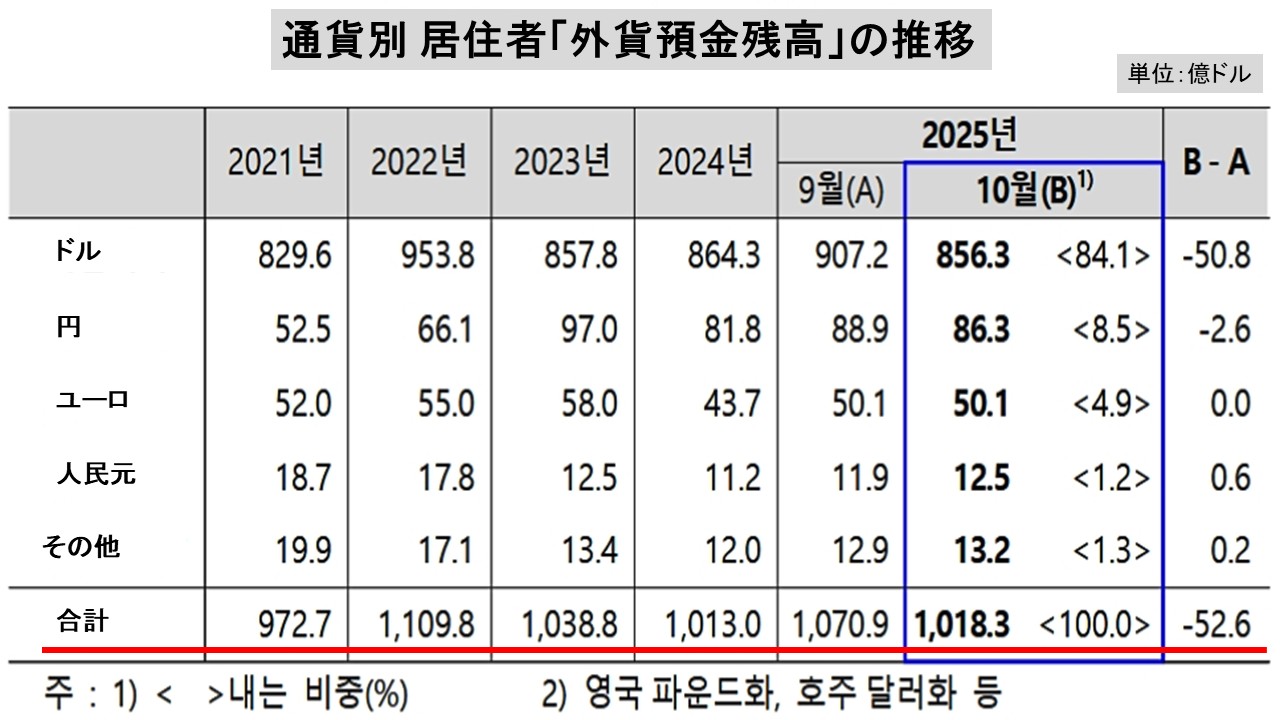

□ 2025年10月末現在、外国為替銀行の居住者外貨預金は1,018.3億ドルで、前月末に比べ52.6億ドル減少した。

ㅇ ドル建て預金(-50.8億ドル)および円建て預金(-2.6億ドル)が減少した。

(詳細は「別添」参照)⇒参照・引用元:『韓国銀行』公式サイト「2025年10月の居住者外貨預金動向」

外貨預金が前月末と比較して、52.6億ドルも減少しています。以下をご覧ください。

減少した52.6億ドルのうち「50.8億ドル」が米ドルです。すなわち減少のほぼ全てが米ドルです。

ではどのセクターが外貨預金を減らしたのでしょうか。以下をご覧ください。

企業が「55億ドル」も外貨預金を減少させています。

この『韓国銀行』のプレスリリースによれば、外貨預金が減った理由について、

・外貨建て借入金の返済

・投資資金の支払い

・海外に対するM&A

――としています。問題のポイントはまさにここにあります。

先にご紹介しましたが、『韓国銀行』の李昌鏞(イ・チャンヨン)総裁は、最近の急激なウォン安進行について、「海外投資による外貨流出がウォン安の主要因の一つ」といった主旨の発言を行っています。

※『Bloomberg』とのインタビューで「最近の為替の動きはほとんどが国内居住者の海外投資に左右されている」と述べました。

だからこそ、韓国当局は投資活動におけるクジラである年金公団との話し合いを行っているのです。

つまり、ウォン売り・ドル買い ⇒ 海外投資――という流れがウォン安を進行させているという認識なわけです。

合衆国によるカツアゲは、対合衆国の直接投資2,000億ドル、韓国企業による投資1,500億ドルとなりました。前者には「年200億ドル上限・調達方法工夫などの為替条項が付く」ですが、後者が問題です。

韓国企業が対米投資するという1,500億ドル――これが「ウォン売り・ドル買い ⇒ 海外投資」となれば、どうなるでしょうか。中長期的なウォン安基調を作ることになるのではないでしょうか※。

※ただし、もちろん「どのようにしてドルを調達するか」によります。

(吉田ハンチング@dcp)