韓国の国債が『FTSE』の「WGBI」(世界国債インデックス)に編入されるので、韓国には「約75兆~90兆ウォンの新規外国資金が流入する」と期待されています。

指数に組み入れられるとパッシブファンド(指数連動)が一定比率で必ず買われることになりますが、ただし、これはショットの話であって、流入が続くかどうかは分かりません。

継続的な流入は保証されませんし、金利が魅力的・為替が安定・信用リスクが低いのが継続されるのであれば、アクティブファンドの資金が追加で入るでしょう。

『ソウル経済』が面白い記事を出していますので、以下に同記事から一部を引きます。タイトルは「財政の健全性が韓国国債の魅力…急激な債務増加は抑制すべき」です。

(前略)

韓国国債がFTSE世界国債指数(WGBI)への組み入れを契機に、グローバル債券市場で「優良資産」として再評価されている。主要国に比べて低い国家債務と安定した財政構造が浮き彫りとなり、グローバル投資家の間で財政健全性と成長産業基盤を同時に備えた資産として認識されているとの評価だ。

(中略)

香港で会ったグローバル投資家たちは、韓国国債の核心的な強みとして財政安定性を挙げた。

日本より高い金利を提供しながらも国家債務負担は相対的に低く、先進国と新興国の特性を同時に備えた市場だという評価である。

特に財政条件は、主要国と比べた韓国の比較優位を最も明確に示す指標とされる。

スティーブン・チャン、ピムコ・アジア・マネージングディレクターは「韓国の政府債務は国内総生産(GDP)比で約50%水準と、合衆国・日本・欧州主要国に比べて低い方だ」とし、「財政赤字も安定的に管理されており、国債供給の負担が限定的だ」と評価した。

人工知能(AI)投資や地政学的不確実性への対応に財政的余力が残っている点も韓国の強みである。

(中略)

ただし債務増加の速度については懸念の視線もある。

『国際決済銀行』(BIS)によると、韓国の非金融部門信用は昨年第3四半期末に6,500兆5,843億ウォンで、1年で約280兆ウォン増加し、初めて6,500兆ウォンを超えた。

このうち政府債務は1,250兆7,746億ウォンで前年より9.8%増加し、家計(3.0%)、企業(3.6%)より増加速度が速いことが分かった。

『国際金融協会』(IIF)基準でもGDP比政府債務比率は48.6%で、1年前より5.0ポイント上昇し、過去最高を記録した。

(後略)

先進各国に比較して政府負債比率が低いことから、財政の安定性が高いと評価され、韓国の国債は選好されている――と自慢するような記事ですが、実はこの点こそが問題なのです。

財政状況が悪化したら評価が覆ることを意味しているからです。

実際、韓国大統領に成りおおせた李在明(イ・ジェミョン)さんは言うまでもなく経済的にボンクラです。どん底景気を回復するため、お金をまくことしか行っておらず、その財源のため政府負債を急激に増加させています。

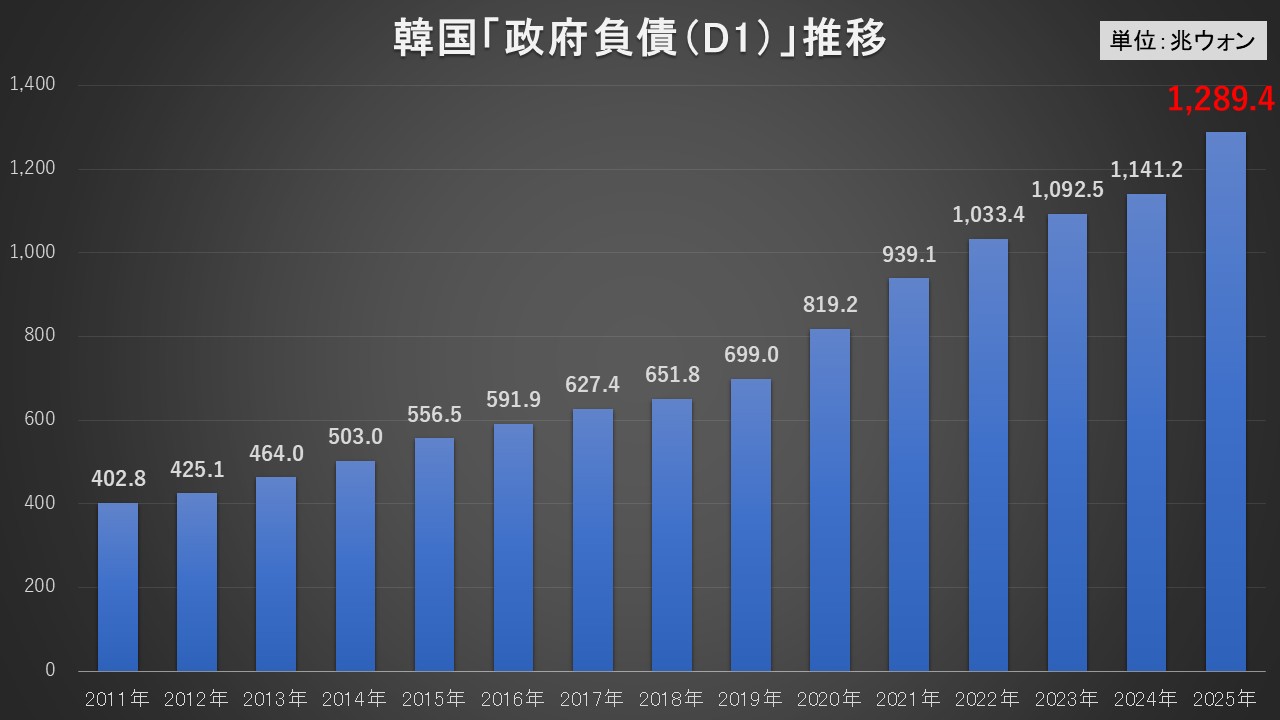

韓国の財政経済部が公表した「月刊財政動向 03月号」によれば、2025年11月時点で政府負債は「1,289.4兆ウォン」。

政府負債(ただしD1)の推移が以下になります。

↑2025年の数字は11月末時点のもの。

2024年末には「1,141.2兆ウォン」だったのが、李在明(イ・ジェミョン)さんが大統領に就任して11月までで148.2兆ウォンも積み上げました。

しかもこのポピュリズムばらまき政策は効いていません。まいてもまいても景気が回復しないという、まるで中国みたいなことになっています。

以前からご紹介しているとおり、「韓国政府は持続可能なのか」という問いが発せられることになる可能性があります。その時は韓国の国債が大規模に売却され、経済危機になる可能性があります。

だからこそ上掲記事は「財政を悪化させるな」と書いているのです。やんわりとした書き方ですが、。

(吉田ハンチング@dcp)