外為市場で大変に面白いことが起こりました。読者の皆さまもご存知のとおり、円安が過熱していたので日本の財務省が24年ぶりに為替介入を判断。

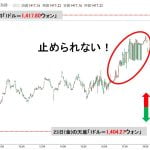

その結果、ドル円のレートは「なんだこりゃ」という下落を見せました(チャートは『Investing.com』より引用:5分足)。

↑2022年09月22日17:00に開始されたと見られる為替介入。

「1ドル=146円」超だったものを「1ドル=140円」近辺まで一気に押し下げました。その後、いったんは円安方向に跳ね返りますが、再度下落。

5分足のママで時間軸を引いてみると以下のようになります。

円安方向に熱くなると介入が入って押し下げられると実証されましたので、これは怖くていけません。2022年09月23日14:07現在のところ「1ドル=142.28円」近辺の攻防となっており、上掲のとおりヨコヨコで抑え込まれています。

脅迫者のセオリー

「脅迫者のセオリー」というのを存じでしょうか。

脅迫者が脅迫者として、周囲に一目置かれるためには、脅迫しているだけではダメなのです。一定の範囲内で脅迫の内容を実行してみせないといけません。

そうでなければ「あいつはやるぞ」という認識を持たれないようになり、やがて脅迫者たる地位を失います。

為替介入も同じです。「通貨安が過熱したらいくよ」という口先介入だけでは効果はありません。「通貨当局は本当にやる」と実証する事実が(一定の範囲内で)なければならないのです。そうでなければ口先介入など効きません。

日韓の介入パワーは雲泥の差である

さて、韓国です。

韓国もウォン安で大変に困っています。

締結する可能性のなほとんどない「通貨スワップ」を連呼しており、韓国の通貨当局が口先介入を行っていますが全く効き目はありません。

また、実際にドルを投じての介入も行っている(はず)ですが、さっぱりウォン安を止めることができません。

日本と韓国の通貨当局のパワーは全く違うのです。

こういうときに一番きれいに表示できる『Bloomberg』で対ドルの円、ウォンを比較してみます。以下をご覧ください。

オレンジの線がウォン。青い線が円です。Money1でいつもご紹介しているのと同様に、上に行くほどドルに対して安くなることを示します。

上掲は直近1カ月で対ドルでどのくらいレートが変化したかの推移です。日本円は22日の為替介入が劇的に効いて、ウォンより下げ幅を小さく抑え込みました。

ウォン:5.4501%安

日本円:3.5714%安

日本の為替介入力(ヘンな言葉ですが)が圧倒的だいうことを示しています。「玉」の量がそもそも韓国とは比較にならないほど潤沢であること、また日本の通貨当局に対する海外からの評価が違うので当然です。投機筋に「あ、日本がまじで動いた。手仕舞いしよ」と信頼されている(恐れられている)から、撤収も早くなるのです。

韓国通貨当局に足らないのは、脅迫者たる資格があるかどうかを証明する事実です。もちろん「玉」も足りないのですが。

(柏ケミカル@dcp)