韓国『アシアナ航空』がまたピンチです。

特段いうまでもなく、『アシアナ航空』はずーっと危機なのですが、『大韓航空』との合併絵図がうまくいきそうになってきたので、ここで倒れられると政府と国策銀行『産業銀行』は大ショックとなります。

さらっとおさらいしますと、『アシアナ航空』は2019年に事実上の破綻危機に陥って、年末には『HDC現代産業開発』が買収することで話がまとまりかけます。

ところが、2020年に世界的にコロナ禍で景気が悪くなり、なんと『HDC現代産業開発』が「買収やーめた」と態度を一変。『アシアナ航空』を支援するために『産業銀行』が『大韓航空』との合併の絵図を描きます。

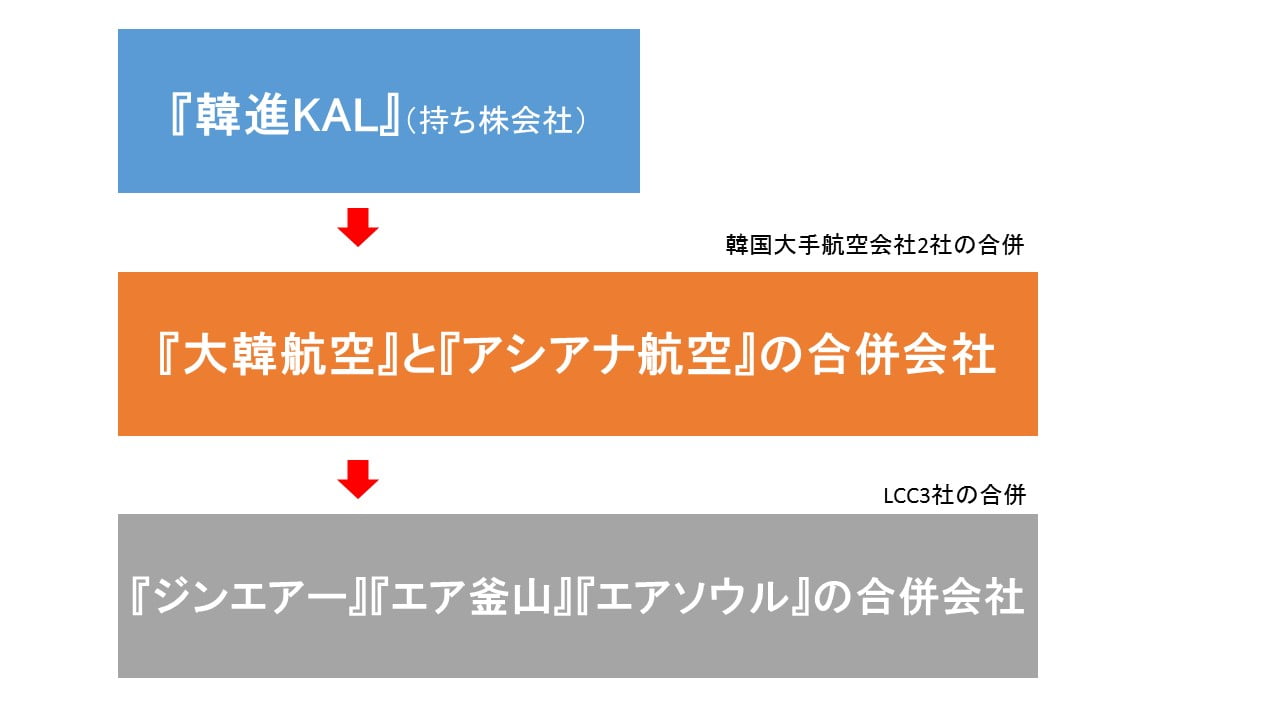

↑『産業銀行』が描いた支配構造の絵図。『大韓航空』と『アシアナ航空』を合併して、『ジンエアー』『エア釜山』『エアソウル』LCC3社も合併させようというプラン。

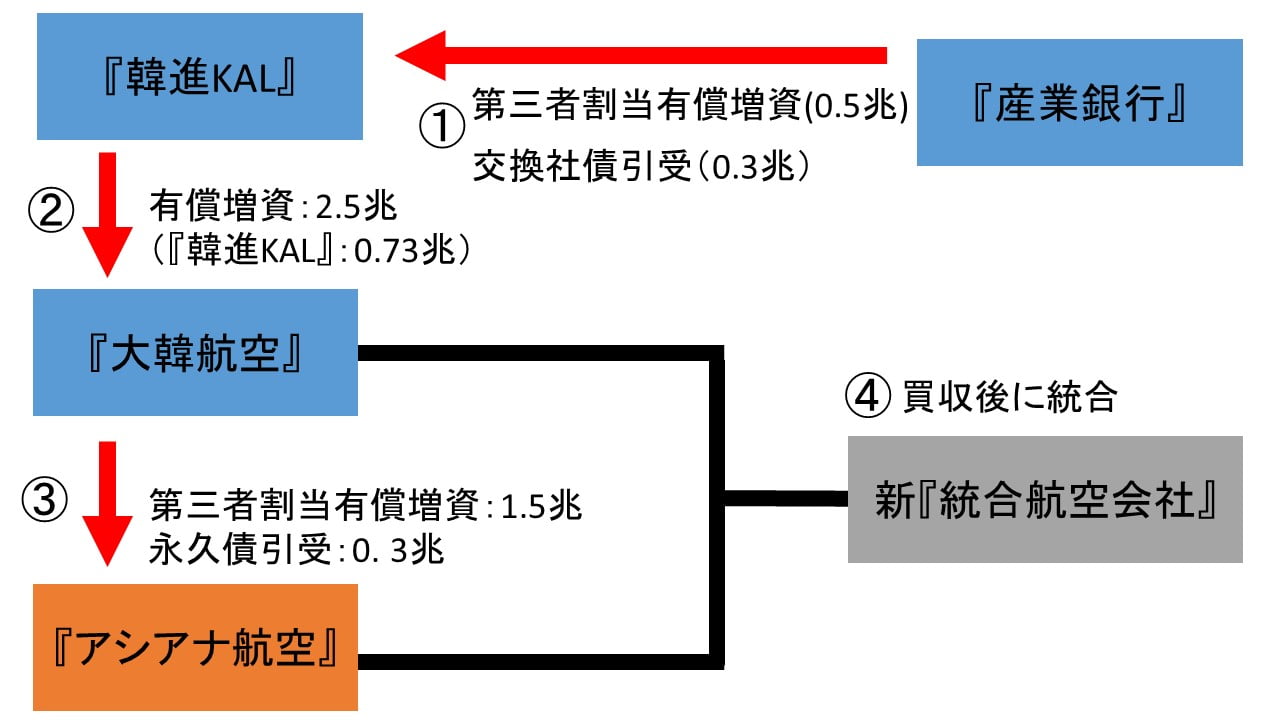

↑買収までの有償増資など支配構造を整えるためのスキーム。

有償増資とすったもんだがあったものの『産業銀行』の音頭どおりに推進してだいたいの形は整え、残すは「最大の難関」。国際的な認可というところまできており、とりあえずは『大韓航空』も『アシアナ航空』もまだ飛んではいません。

ところが……。

『アシアナ航空』にまた暗雲

『アシアナ航空』の経営が危なくなっています。営業利益は回復してきているのですが、負債が多すぎるのです。

2022年第4四半期と2023年上半期に償還すべき永久債の利子と社債が「3,800億ウォン」もあります。また、第3四半期の業績はまだ出ていませんが、2022年上半期時点で、『産業銀行』『輸出入銀行』ほか証券会社も含めて計6社に永久債を発行した残額が「1兆1,550億ウォン」に達します。

大変まずいことに、この利子がステップアップ方式で「年利4.7~12.45%」で変動するのです。どうやって払うんだコレ――という話です。

ざっくりですが、上期末までに4,000億ウォンほどの資金がいると見られています。

また、年末までに資本蚕食を解消しないと、これは上場廃止規定に引っかかります。このままいくと、解消が無理なので『アシアナ航空』は上場廃止に追い込まれるのです。

負債が多すぎてどうにもこうにもならないのですが、『アシアナ航空』の財務構造は『大韓航空』と合併して(少しでも)きれいにする、という構想だったので、まだ合併が実現されていないのが原因といえます。

外国の結合審査にはまだ時間がかかるかもしれませんし、また審査でNGを食らう可能性だってあるのです。

さあ『アシアナ航空』はもつでしょうか。

(吉田ハンチング@dcp)