2023年02月21日、『韓国銀行』が「2022年第4四半期の家計信用(暫定)」のデータを公開しました。韓国は前文在寅政権下で政府負債、家計負債が異常な増加を見せ、続いてまだマシだった企業負債も増加。

家計負債の異常な増加は、韓国の識者からも「南欧型の経済危機が訪れるかもしれない」と警鐘を鳴らされてきました。

前文在寅政権の末期には、家計への貸し出しを絞る措置を取るなどを行ってきたのですが、尹錫悦(ユン・ソギョル)政権はこれに真っ向から取り組む必要がありました。

で、どうなったかというと、今回のデータを見る限り一定の抑止効果があった……ように見えます。

家計負債にブレーキはかかったか?

まず、家計信用の全体像を見てみます。

家計信用というのは、家計が金融会社から借りたローンの金額と、クレジットカード使用などの販売信用※を合わせたもの。

至極簡単にいえば、家計が負債をどのくらい抱えているのかを示しています。

※「カード・分割払い金融会社の売掛金」が販売信用

以下が『韓国銀行』が出したプレスリリースです。

2022年第4四半期末の家計信用残高は1,867.0兆ウォンで前期末比4.1兆ウォン減少。

家計ローン残高は1,749.3兆ウォンで前期末比7.5兆ウォン減少、 販売信用残高は117.7兆ウォンで3.4兆ウォン増加。

⇒参照・引用元:『韓国銀行』公式サイト「2022年第4四半期の家計信用(暫定)」

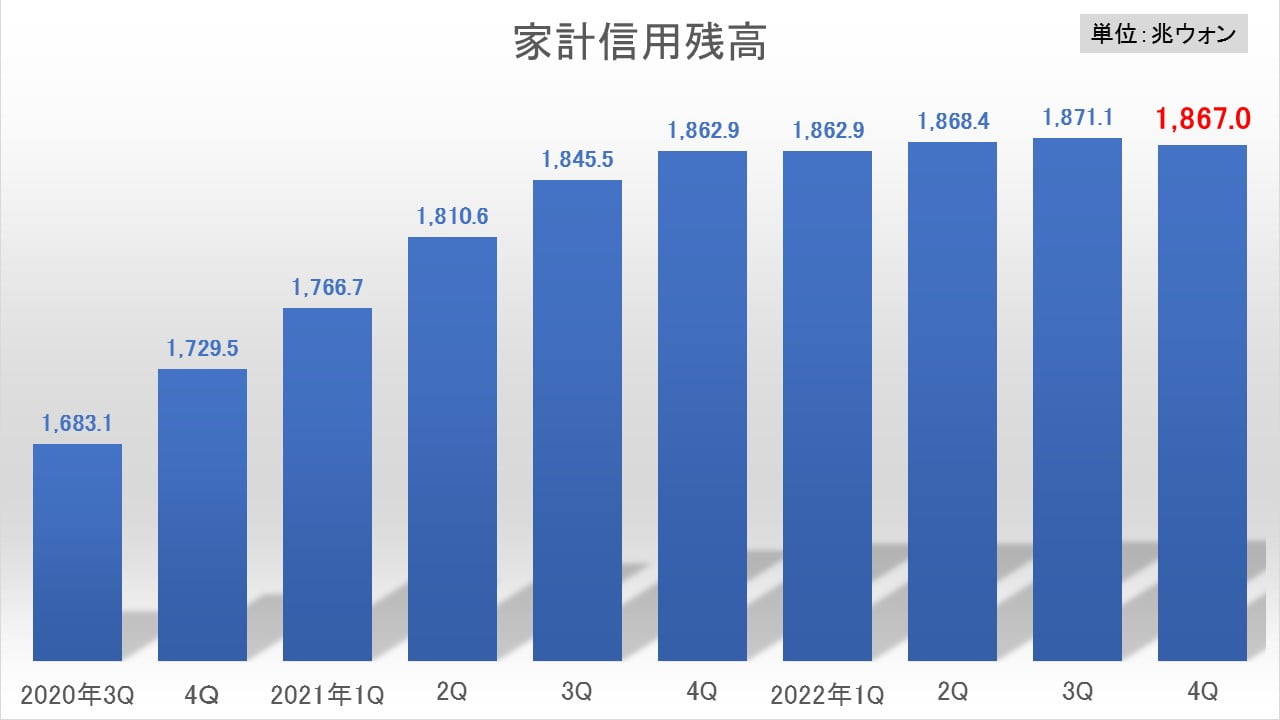

まず、2020年第3四半期から2022年第4四半期までの推移を見ると以下のようになります。

家計信用の残高(家計が抱えている負債)は、2022年第4四半期には「1,867.0兆ウォン」で、ここまで急激に増えてきましたが、第3四半期と比較すると4.1兆ウォン減りました。

家計負債が減少に転じたわけで、喜ばしいことに見えます。なにせGDP以上の家計負債を抱える国ですので。政府の「貸し出さない」施策が効いたように見えます。

家計に対する何の融資が減ったのか?

では、家計に対する何の融資が減少したのでしょうか。

家計信用は韓国の家計が抱える負債残高のデータですが、

・クレカなどの利用の「販売信用」

の2つに分類されます。

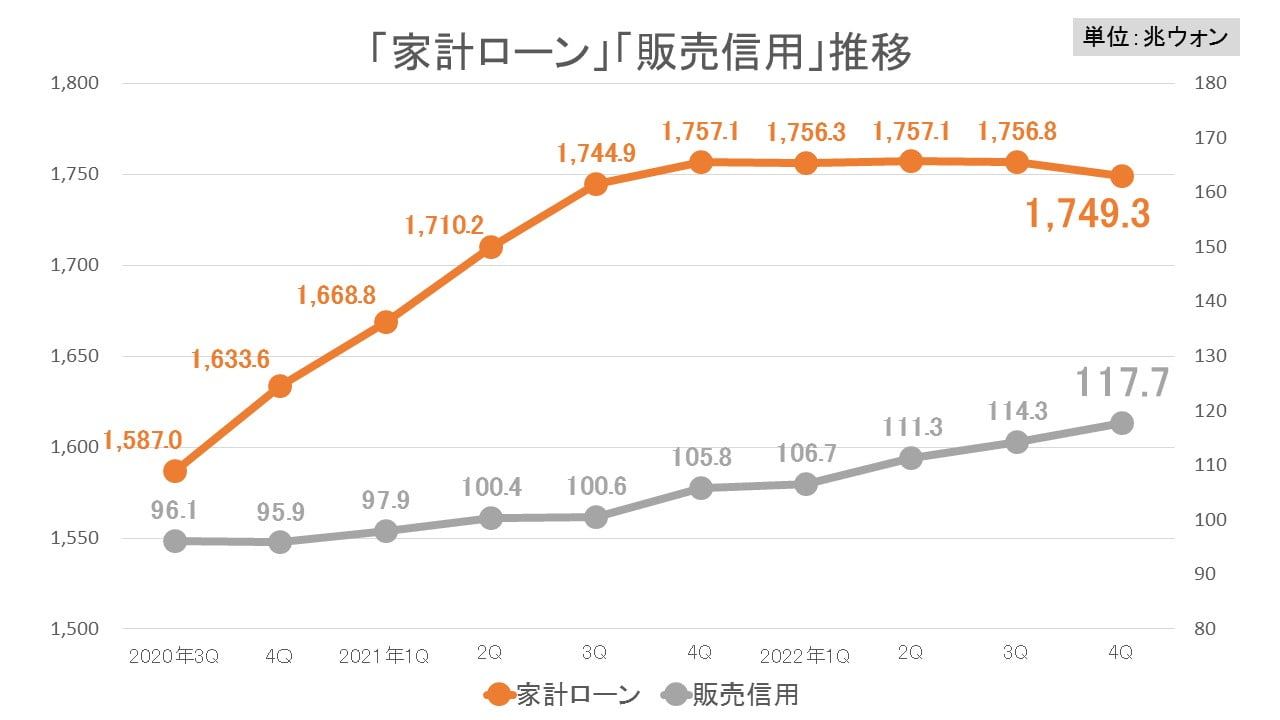

この「家計ローン」と「販売信用」の推移を見てみます。

↑「家計ローン」は左軸、カードの利用「販売信用」は右軸。

「家計ローン」は「1,749.3兆ウォン」。対前期比で「-7.5兆ウォン」。「販売信用」は伸びていて「3.4兆ウォン」増えました。

家計がカードを利用して負債を増やしていますが、これは消費でもあります。『韓国銀行』の説明では、コロナ禍からの回復で消費が拡大したことを反映したものとしています。

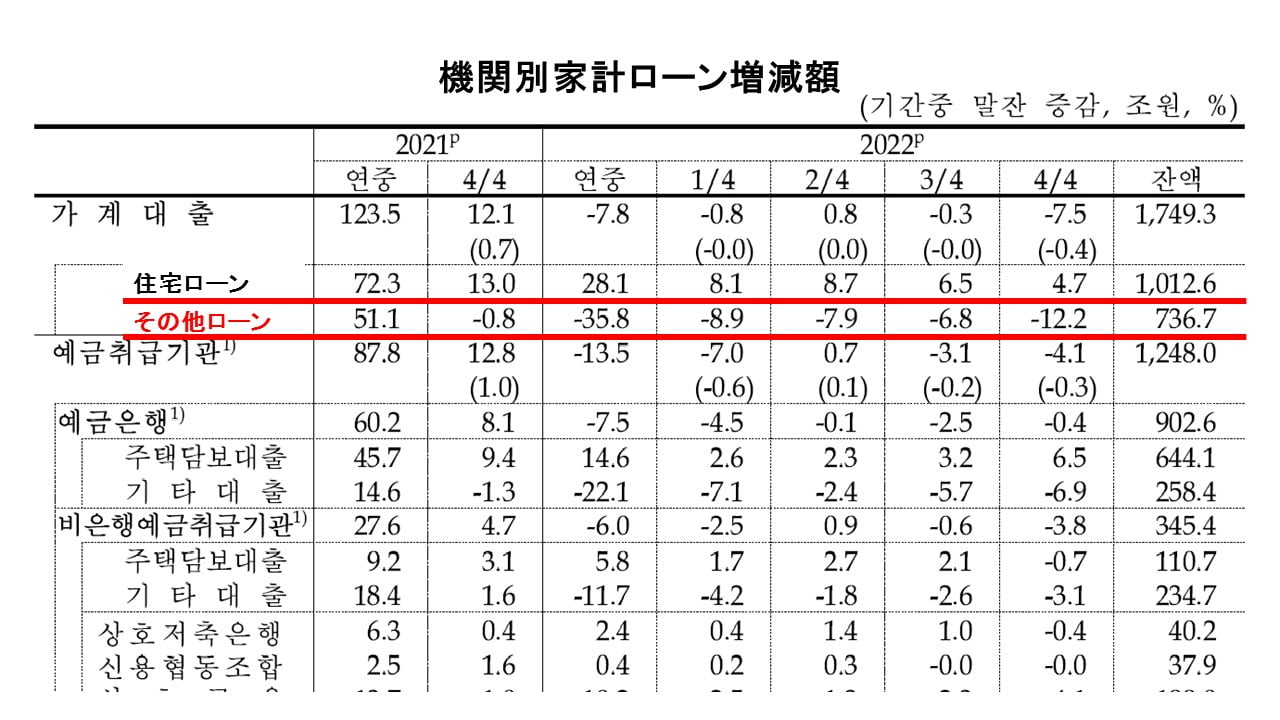

家計ローンが7.5兆ウォンも減っていますが、さらに細目を見てみます。

家計ローンは、「住宅ローン」「その他ローン」の2つで集計されます。

住宅ローンは、いうまでもなく家計が抱える最大のローンです。住宅ローンとその他ローンの数字は以下の表組にあります。

2022年第4四半期は、

その他ローン残高:736.7兆ウォン

家計ローン残高(上記2つの合計):1,749.3兆ウォン

となっています。

2022年の各四半期ごとの「住宅ローン」の増減は、上掲のとおり、

第1四半期:+8.1兆ウォン

第2四半期:+8.7兆ウォン

第3四半期:+6.5兆ウォン

第4四半期:+4.7兆ウォン

と増加し、第4四半期末に「1,012.6兆ウォン」になりました。ここから分かるのは、不動産市場が危ういんじゃないのか?と指摘されだした第3四半期、第4四半期で住宅ローンの増加にブレーキはかかりましたが、それでも増加しており、住宅を購入しようという人はまだいて、需要はあるということです。

現在は漸減状態ですが、これが極端に減少した場合は危ないでしょう。

その他ローンが激減! なぜここまで減少するのか

ご注目いただきたいのは「その他ローン」です。同様に2022年の「四半期ごとの増減」の推移を見ると以下のようになります。

第1四半期:-8.9兆ウォン

第2四半期:-7.9兆ウォン

第3四半期:-6.8兆ウォン

第4四半期:-12.2兆ウォン

驚くべきことに、4半期ごとに減り続け、第4四半期には「その他ローン」残高は「-12.2兆ウォン」となりました。

2022年は通期で「-35.8兆ウォン」です。

これの何が問題かというと、この「その他ローン」が家計の資金調達当たるものだからです。住宅ローン以外で金融機関から融資を受けようというわけですから、お金が足りないときに使うものであると考えられます。しかし、それがこれほど激減している。

韓国の家計は資金調達が不要でしょうか? 答えはもちろん「NO」です。

実際、2021年には通年で「その他ローン」は「51.1兆ウォン」も増加しています。では、なぜこれほどその他ローンの残高が減ったのか?

こういう答えはどうでしょうか。

金利も上昇し、借りられなくなったのだ――というのは。さらに恐ろしい想像をするなら、それでもお金を調達しなければならない人(特に所得脆弱層)が、この統計に捉えられない「第3金融圏」でお金を借りているのではないでしょうか。

この「家計信用」のデータは融資元として、市中銀行などの第1金融圏、貯蓄銀行などの第2金融圏は含まれています。しかし、高利貸しの第3金融圏、また生粋の闇金である私債は入っていません。

※そもそも韓国の伝統芸である「私債」は、推測データは出ても統計に現れたことはありません。

もし、本当に韓国の家計の資金調達元が高利の融資屋にシフトしているなら、これは大変なことです。デフォルトする可能性が高い家計が増加していることを意味するからです。

異常な家計負債の増加が止まって減少に転じたように見えるのですが、その裏で危ない事態が進行しているとしたらどうでしょうか。

(柏ケミカル@dcp)