2024年05月30日、韓国の企画財政部は韓国史上初の「個人投資用」国債発行を行うと公表しました。

以下がプレスリリースです。

↑Googleの自動翻訳なので日本語がヘンなところがありますがご寛恕ください/スクリーンショット:以下同⇒参照・引用元:『韓国 企画財政部』公式サイト「国民に安定した資産形成及び長期貯蓄手段を提供するための個人投資用国債初発行」

Money1でも先にご紹介しましたが、この個人向け国債の発行については2023年04月時点で「国債法」の改正を行い、すでに法的根拠を作り終えていました。

今回入札でディーラーに選ばれたのは『未来アセット証券』です。

この「個人投資用国債」は、

販売代行機関(『未来アセット証券』)の販売店を訪問するか、同代行機関のWebサイトまたはモバイルアプリを通じて専用口座を開設した後、申込期間内に購入することができます。

――となっています。

韓国政府は2024年内に「1兆ウォン」規模の発行を予定しており、第1弾は、

06月

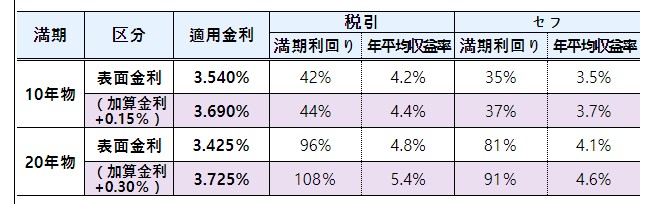

10年物:1,000億ウォン/表面金利 3.540%、加算金利0.15%

20年物:1,000億ウォン/表面金利 3.425%、加算金利0.30%

小計:2,000億ウォン

と計2,000億ウォン分となります。

金利が上乗せしてくれる特典があるので、

10年物の金利:3.690%

20年物の金利:3.725%

となり、想定利益率は以下のように計算されています。

満期日に元本一括受け取りが条件で、「最低10万ウォンから、年間最大1億ウォン」資金を投入できます。また上掲の加算金利の他に利息所得分離課税(税率14.0%)という特典が付いています。

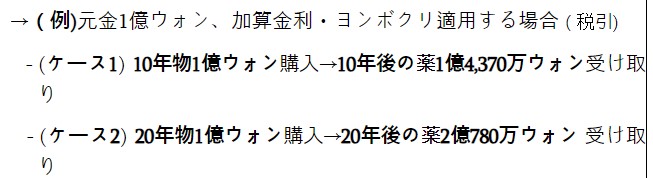

特典を入れると、

10年物の場合

1億ウォン国債を購入すると、10年後に約1億4,370万ウォンの受け取り20年物の場合

1億ウォン国債を購入すると、20年後に約2億780万ウォンの受け取り

――となるとのこと。

政府が想定しているのは貯蓄性の投資で、面白いことに購入の仕方、受け取り方も数種用意されていることです。

例えば、40~59歳まで20年満期毎月50万ウォンずつ購入して、60~79歳まで20年間毎月100万ウォンずつ受け取る――といったことが可能としています。簡単にいえば「老後資金用にいかがですか?」というわけです。

面白い試みです。

(吉田ハンチング@dcp)