2024年10月11日、韓国の金融通貨委員会は基準金利を「0.25%」下げることを決めました。

下掲は『韓国銀行』が出したプレスリリースですが、面倒くさい方は飛ばしてください。

金融政策の方向性

金融通貨委員会は、次回の金融政策方向決定まで、韓国銀行の基準金利を現在の3.50%水準から3.25%に下方修正して金融政策を運用することにした。

物価上昇率が明確な安定傾向を示す中、政府のマクロ健全性政策の強化で家計負債の増加傾向が鈍化し始め、外国為替市場のリスクも多少緩和されたため、金融政策の緊縮度を若干縮小し、その影響を点検することが適切であると判断した。

世界経済は緩やかな成長が続いているが、主要国の景気の不確実性はやや高まり、インフレは減速傾向が続いている。

国際金融市場では、アメリカ合衆国・連邦準備制度理事会(FRB)の利下げ速度に対する期待の変化、中東地域リスク、中国の景気刺激策などの影響を受け、長期国債金利と米ドル指数は下落した後、反発した。

今後、世界経済と国際金融市場は、主要国の景気状況や金融政策の変化、地政学的リスク、主要国の政治情勢などが主な変動要因になると思われる。

国内経済は輸出の増加傾向が続いているが、内需の回復はまだ鈍い。

雇用は就業者数の増加が徐々に鈍化しているが、失業率は低い水準を維持している。

今後、国内経済は緩やかな成長傾向を続けるが、内需回復の遅れなどにより、昨年08月に比べて見通し(今年2.4%、来年2.1%)の不確実性が大きくなったと判断される。

今後の成長経路は、内需の回復速度、主要国の景気及びIT輸出の流れなどに影響を受けるとみられる。

国内物価上昇率は安定傾向が鮮明になった。

09月中の消費者物価上昇率が石油類価格の大幅下落により1.6%に低下し、 コア物価上昇率(食料品およびエネルギーを除く指数)※は2.0%に減速した。短期期待インフレ率も2.8%に低下した。

※日本でいう「コアコア」です:引用者注

今後、物価上昇率は低い需要圧力で安定的な流れを続けると予想される。

消費者物価上昇率は当面2%を下回り、今年の上昇率が08月の予想値(2.5%)を若干下回るものとみられ、原物価上昇率は2%前後の安定傾向が続き、今年の上昇率が前回予想(2.2%)に合致すると予想される。

来年度の上昇率は、消費者物価と原物価ともに前回予想(2.1%および2.0%)にほぼ合致すると思われるが、中東地域リスクの展開に伴う国際原油価格の変動、為替レートの動き、公共料金の調整などと関連した不確実性が高い状況である。

金融・為替市場では、国内外の金融政策に対する期待の変化により、長期国債金利が下落して反発し、ドルウォンの為替レートはドル化の流れ、地政学的リスクなどの影響を受けて上下した。

住宅市場は、首都圏では価格上昇が鈍化し、取引量も縮小し、地方では低迷が続いた。

これに伴い、家計ローンの増加規模も大幅に縮小した。

金融通貨委員会は今後、成長率を点検しながら、中期的な時計で物価上昇率が目標水準で安定するようにする一方、金融安定に留意して金融政策を運用していく。

国内経済は、物価上昇率が目標水準で安定し、緩やかな成長を続けると予想されるが、成長見通しの経路の不確実性が増大した。

金融安定面では、首都圏の住宅価格と家計負債の増加がマクロ健全性政策の強化の影響で徐々に鈍化すると思われるが、基準金利引き下げが家計負債に及ぼす影響など、関連リスクに依然として留意する必要がある。

したがって、今後の金融政策は、物価、成長、金融安定などの政策変数間の相反関係を綿密に点検しながら、今後の引き下げ速度などを慎重に決定していくことになるだろう。

韓国の金融通貨委員会の金利引き下げ「0.25%」(=25bp)は予定どおりです。また、今回のプレスリリースで述べていることに意外な点は見当たりません。

『FOMC』(Federal Open Market Committeeの略:連邦公開市場委員会)は先に「0.5%」(=50bp)のビッグカットに踏み切りましたが、韓国の金融通貨委員会は0.25%にとどめました。

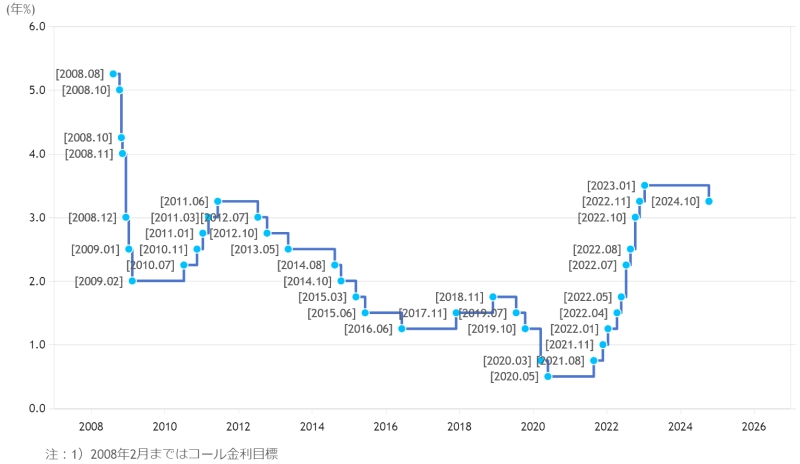

↑韓国の基準金利の推移(グラフの引用元は『韓国銀行』)。韓国でいう「基準金利」は「政策金利」と同義です。

賢明な判断といえます。さすが李昌鏞(イ・チャンヨン)『韓国銀行』総裁が目を光らせているだけあります。無理をしませんでした。

金利が下がったらお金を借りて不動産市場に突っ込む国民性を熟知しているのです。

韓国:3.25%

アメリカ合衆国:4.75~5.00%

韓国にとって問題なのは「内需の回復がまだ鈍い」ことです。

韓国政府の大本営発表は「輸出が回復し、経済も回復している」ですが、Money1でもご紹介してきたとおり、この輸出の回復はひとえに「半導体」によるものであって、その恩恵は内需拡大には及んでいません。『サムスン電子』と『SKハイニックス』の業績が回復するだけでは駄目なのです。

また、半導体の輸出回復がどこまで続くのかについても疑問が提起され、業績が早々に折れる可能性もあります。

金融通貨委員会は正確に問題点を指摘しており、政府の大本営発表に影響されておらず、非常に好感が持てます。大本営発表で派手な戦果を誇示しても、国民が景気回復を実感できないのであれば、それはただのウソです。

韓国の夏は終わってはいますが、国民はそれでも生きていかなければなりません。求められるのは的確な運営です。李昌鏞(イ・チャンヨン)総裁率いる『韓国銀行』の現在の姿勢は高く評価されるべきです。

(吉田ハンチング@dcp)