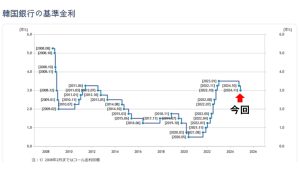

2024年11月28日、韓国金融通貨委員会は、基準金利を0.25%(= 25bp)下げて「3.00%」にすることを決定しました。

↑トンカチ(正しくは「ガベル」)を叩く『韓国銀行』の李昌鏞(イ・チャンヨン)総裁。

韓国でいう基準金利は「政策金利」と同義ですが、ここまで以下のように推移してきました。

グラフ出典:『韓国銀行』公式サイト

今回の引き下げで、

アメリカ合衆国:4.50~4.75%

韓国:3.00%

となりました。金利差は上限で「1.75%」です。

これで韓国は2回連続の引き下げになりましたが、韓国メディアでは「慌てて下げた」という報道を出しています。つまり、もっと先に引き下げていなければならなかったのに、時期を失したので、連続2回下げることになった――とい言っているのです。

こういうバカを相手にしなければならないところに、李昌鏞(イ・チャンヨン)総裁の不幸があります。マスコミなんていい加減なもので、ここで金利下げたら、また負債を積むだろうが!――という状況だったのをすっかり忘れたのでしょうか。

まあ今でも変わらないので、韓国メディアにとってはどうでもいいのかもしれませんけれども。

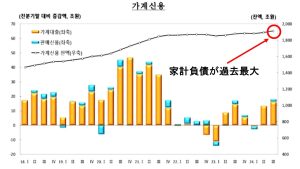

また、基準金利が高い状況でも(= 市中金利が高くても)上掲のように家計負債が史上最高額まで来てしまったので、韓国の皆さんにとっては融資金利が高かろうが安かろうが、あまり関係はないのかもしれませんけれども。

お金を借りられるだけ借りちゃおう――という国民を相手にしなければならないわけですから、李昌鏞(イ・チャンヨン)総裁も不幸です。

ちなみに、あと19日ほどで2024年最後の『FOMC』(Federal Open Market Committeeの略:連邦公開市場委員会)がありますが、政策金利の予測は以下のようになっています。

↑2024年11月29日21:31現在のデータ。

『CME』の「FedWatch」によれば、上掲のとおり、次の『FOMC』では「4.25~4.50%」予測が「66.2%」。

これが当たるなら、さらなる「0.25%(= 25bp)」の下げとなります。米韓での金利差は、再び2.0%に広がるわけですが、韓国の金融通貨委員会は「広がっても大きな資金流出が起こったりしないだろう」と読んでいるのでしょう。

※上掲グラフは『韓国銀行』の資料からの引用。「家計信用」というのは、家計が金融会社から借りた貸し出し金額と、カード使用額などの販売信用を合わせたもの。簡単にいえば、「家計が負債をどのくらい抱えているのか」を示しています。

ちなみに、今回の金融通貨委員会後、以下のように「通貨政策の方向性」というリリースを出しています。一応全文和訳しますが、面倒くさいでしょうから、強調文字などを部分だけ目を通していただければ大丈夫です。

(添付)

通貨政策の方向性

金融通貨委員会は、次回の金融政策方向決定まで、韓国銀行の基準金利を現在の3.25%水準から3.00%に下方修正して金融政策を運用することにした。為替レートのボラティリティは拡大したが、物価上昇率の安定傾向と家計負債の減速の流れが続く中、成長の下方圧力が増大した。

これにより、基準金利を追加引き下げ、景気の下方リスクを緩和することが適切であると判断した。

世界経済は、アメリカ合衆国新政権の経済政策の方向性による景気およびインフレの不確実性が増大した。

国際金融市場では、主要国の政策金利引き下げ基調が続いたが、合衆国の長期国債金利が大幅に上昇し、ドルも大幅に強含みで推移した。

今後、世界経済と国際金融市場は、合衆国新政権の経済政策の推進様相、主要国の通貨政策の変化、地政学的リスクなどの影響を受けるとみられる。

国内経済は、内需の回復が緩やかな中、輸出の増加傾向が鈍化し、成長の流れが弱まった。

雇用は失業率が低い水準を維持しているが、就業者数の増加規模は徐々に鈍化している。今後も国内経済は消費が緩やかな回復傾向を続けるが、主力業種での競争激化、保護貿易主義の強化などで輸出の増加率は当初の予想より低くなると見られる。

これにより、今年および来年の成長率はそれぞれ08月の見通し(2.4%および2.1%)を下回る2.2%および1.9%になると予想される。

ただし、このような成長経路には、通商環境の変化やIT輸出の流れ、内需の回復速度などと関連した不確実性が高い状況である。

国内物価は安定基調を維持した。

10月中、消費者物価上昇率が石油類価格の下落により一時的に大きく低下し、1.3%を記録し、基礎物価上昇率(食料品およびエネルギーを除く指数)も1.8%に減速した。

短期期待インフレ率は前月と同じ水準(2.8%)を維持した。

今後、物価上昇率は、為替レートの上昇が上方圧力として作用するが、国際原油価格の下落、低い需要圧力などで安定的な推移を続けると予想される。

これにより、今年および来年の消費者物価上昇率はそれぞれ2.3%、1.9%と前回予想値(2.5%、2.1%)を下回る見通しだ。

物価上昇率は、今年は前回見通しと一致する2.2%、来年は前回見通し(2.0%)よりも若干低い1.9%と予想される。

今後の物価経路は、為替レートおよび国際原油価格の動き、国内外の景気動向、公共料金の調整などに影響を受けるとみられる。

金融・為替市場では、国債金利が大幅に上昇した合衆国の国債金利と異なる動きを見せ、下落し、ドルウォン為替レートはドル高の影響を受け、大幅に上昇した。

株価は主要企業の業績見通しの減速などで下落した。

住宅価格は首都圏では上昇幅が縮小し、地方では下落傾向が続いた。

住宅価格は、首都圏では上昇幅が縮小し、地方では下落が続いた。

家計ローンは、季節的要因などにより増加規模が若干拡大したが、マクロ健全性政策の影響が続いており、住宅関連ローンを中心に当面は減速傾向が続くものと判断される。

金融通貨委員会は今後、成長率を点検しながら、中期的な時計で物価上昇率が目標水準で安定するようにする一方、金融安定に留意して金融政策を運用していく。

国内経済は、物価上昇率が安定する中、成長経路の不確実性は高いと判断される。

金融安定面では、家計負債の減速の流れが当面続くと予想されるが、為替レートが高い変動性を示す可能性に留意する必要がある。

したがって、今後の金融政策は、金利引き下げが物価と成長、家計負債と為替レートなど金融安定に及ぼす影響と政策変数間の相反関係を綿密にチェックしながら、今後の引き下げ速度などを決定していくことになるだろう。

⇒参照・引用元:『韓国銀行』公式サイト「通貨政策の方向(2024.11.28)」

『韓国銀行』は、韓国の「内需」を非常に気にしていることが分かります。

「国内経済は、内需の回復が緩やかな中、輸出の増加傾向が鈍化し、成長の流れが弱まった」と書いていますが、「緩やかな回復」ではなく、むしろ悪くなってきたのではないか――という節がありますし、韓国の唯一のまともな内需・不動産も「住宅価格は首都圏では上昇幅が縮小し、地方では下落傾向が続いた」ですから。

2025年のインフレ率は1.9%と予測しているのも問題です。『韓国銀行』が2.0%を目標としているので、それより弱くなる――という読みなのです。

来年のことを言うと鬼が笑う――といいますが、2025年の韓国は薄暗いママかもしれませんね。

(吉田ハンチング@dcp)