2025年03月19日、韓国の金融監督院が「2024年信用専門金融会社の営業実績」というデータを公表しました。

まず、「信用専門金融会社(여신전문금융회사)」とは何かについての説明がいるでしょう。

これは日本でいうところの「ノンバンク」とほぼ同じものです。

すなわち、貸付・リース・ファイナンスなど特定の業務に特化した金融機関で、銀行と違って預金を受け付けることはありません。

『新韓カード』や『国民カード』などのカード会社、『韓国投資キャピタル』や『現代キャピタル』リース・キャピタル会社など、『サンワキャピタル』などの消費者金融会社がこれに含まれます。

顧客は、高リスク層(中小企業・自営業者・低信用層)向けの融資が多く――、

金利は銀行より高いが、審査基準が比較的緩い

――という特徴があります。金融監督院監督が管理・規制を行っているので、このデータが出たわけです。

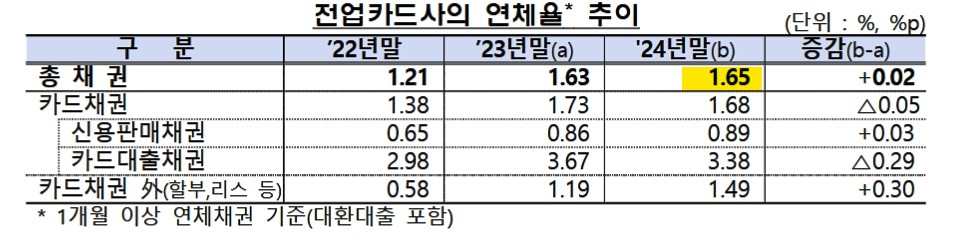

延滞率が2014年以来の高水準に上昇

まず以下の表組です。

カード利用額は104.9兆ウォンで、対前年比2.9兆ウォン増加しました。

これは、2024年に銀行が貸出を抑制したため、比較的信用度の低い個人事業主・中小企業・中低信用層がカード会社のローンに流入したためと見られます。

先にもご紹介したことがありますが、韓国ではお金を借りにくくなっており、信用のない人ほどその苦しみは深まっています。喉元に向かって水位が上昇しているようなものです。

次に以下です。

2024年末の8つの主要カード会社の延滞率は1.65%に上昇しました。2022年には1.21%だったのですが、韓国のどん底景気が延滞率を押し上げていると考えられます。

銀行が貸してくれないので、ノンバンクに流入した人々が借りた資金を返済できず、カード会社の延滞率が上昇する要因となったのです。

この2024年末の延滞率「1.65%」は、2014年に記録した「1.69%」以来の最高水準。

Money1でもかつて紹介したことがりますが、そもそも銀行からの融資を受けるのが難しい低所得層が主に利用するカードローンやキャッシングサービスは、保険契約貸付と並ぶ代表的な「不況型ローン商品」とされます。

今回発表された数字は、韓国のどん底景気が2024年も継続したこと、また韓国の皆さんの生活が厳しいことを反映したものと見なければなりません。

(吉田ハンチング@dcp)