日本銀行は四半期ごとに「全国企業短期経済観測調査」を行い、結果を発表しています。これはいわゆる「短観」といわれるものですが、中に「業況判断」があります。

業況判断では、自社の業況について、

1.良い

2.さほど良くない

3.悪い

で回答します。この回答から、

良いと回答した企業の割合 – 悪いと答えた企業の割合

で業況判断指数「DI」Diffusion Indexの略)を求めます。

つまり、調査を行った全企業のうち、景気が良いと判断する企業が多ければDIはプラスになり、景気が悪いと判断する企業が多ければDIはマイナスに振れます。

このDIについて、『夕刊フジ』で田村秀男先生が興味深い解説をされていましたので、紹介します。

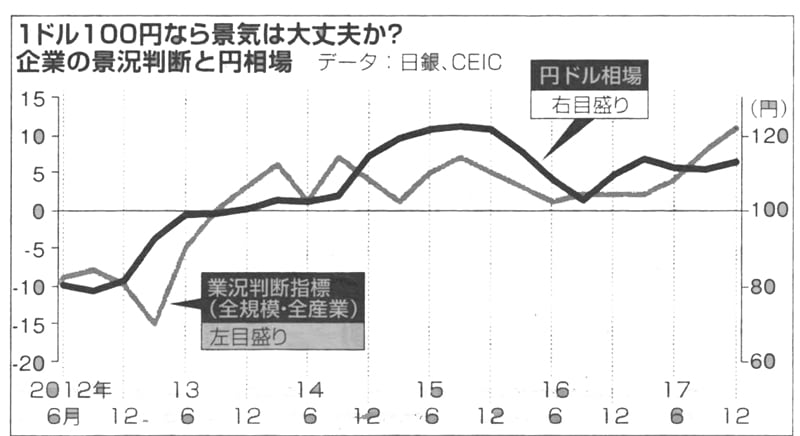

■景気が良いと実感する企業が多くなるためには「円安」

上記のとおり、景気が良いと見る割合から悪いと見る割合を引いたものが「DI」という数値。これとドル円の価格推移を重ね合わせてグラフ化してみると、下のようになります。

⇒データ引用元:『夕刊フジ』「田村秀男『お金』は知っている」,2017年12月22日(21日発行)号

これを見ると分かるとおり、円相場が「1ドル=100円」を超えて円安に振れると、DIはプラスに振れます。100円よりも円安の場合には、業種・規模を問わず「景気は良い」とする企業が多いことを示しています。

田村先生は、

円相場とDIについて統計学上の相関関係を計算してみると、0.77と極めて高い

と指摘していらっしゃいます。また、

拙論が以前から指摘してきたように、アベノミクス最大の狙いは、実のところ、円安である。政府・日銀ともにそれを公に認めないのは「円安誘導」だと米国などからバッシングされかねないからだ。

日銀がお金を大量発行する異次元の金融緩和は円安を実現し、その効果が薄れたと見るや日銀はマイナス金利政策に踏み切り、円安水準の維持に努めた。

とも(引用は同『夕刊フジ』より)。

Money1でも繰り返す述べていますが、日本市場では円安と株高には高い相関関係があります。ただし、問題はこれからです。

消費税の再増税、所得税の一部増税などを財務省が画策しており、これはほぼ間違いなく実行されるでしょう。この阿呆な施策が円高を招く可能性があります。そうなると、株高もしぼんでしまうことになるでしょう。チャンチャン! ですな。

(柏ケミカル@dcp)